Rahmenkredit-Test 07/2026

Den besten Rahmenkredit finden

Zur Überbrückung kurz- oder längerfristiger Liquiditätsengpässe kann ein Rahmenkredit hilfreich sein und finanziell „über die Runden“ helfen. Da Sie nicht gezwungen sind, einen Rahmenkredit bei Ihrer girokontoführenden Bank abzuschließen, haben Sie die freie Wahl aus den am Markt verfügbaren Angeboten.

Um Sie bei Ihrer Entscheidungsfindung zu unterstützen, haben wir verschiede Anbieter zusammengetragen und getestet. Dazu haben wir ein Testschema für Rahmenkredite entwickelt, welches die Bewertungsmaßstäbe für unsere Redakteure zugrunde legt. Folgende Kategorien werden darin berücksichtigt:

- Zinsen

- Rückzahlungsphase

- Produkteigenschaften

- Service

- Antragsstellung

- Unterlagen

Testauswertungen in Echtzeit

Um Ihnen – im Gegensatz zu den meisten Tests auf dem Markt – keine stichtagsbezogenen Daten zu präsentieren, sondern immer aktuelle Bewertungen zu liefern, haben wir als erster Anbieter ein neuartiges Testsystem entwickelt. Ändert ein Anbieter seine Konditionen, werden diese Angaben umgehend in das Testschema eingespielt und der Test wird automatisch aktualisiert.

Testergebnis und Testsieger 07/2026

| Produkt | Bewertung | zum Anbieter |

|---|---|---|

| 4.23 | Volkswagen Bank | |

|

||

| 2.56 | ING | |

|

||

Sie wollen Vergleiche für die tagesaktuellen Konditionen für Rahmenkredite einsehen? Dann besuchen Sie unseren Rahmenkreditvergleich aller hier getesteten Anbieter:

Rahmenkredite im Zins-Vergleich

Die Zinsangebote für Rahmenkredite können sehr unterschiedlich ausfallen. Daher ist die Frage nach dem besten Zins nur gerechtfertigt. Besuchen Sie gern unseren Rahmenkreditvergleich aller hier getesteten Anbieter, um zu sparen.

Fairste Zinsen im Test

Der Frage, wer die fairsten Zinsen bietet, sind wir in unserem Rahmenkredit-Test ebenfalls nachgegangen, indem wir die Differenz zwischen Zweidrittel-Zins (Zinssatz, den mindestens zwei Drittel aller Kreditnehmer tatsächlich erhalten und der von den Banken per Gesetz veröffentlicht werden muss) sowie niedrigstem Effektivzins als Werbezins ermittelt haben. Je niedriger diese Differenz, desto besser, denn umso näher sind die tatsächlichen an den in der Werbung versprochenen:

| Produkt | Zinsauswertung | zum Anbieter |

|---|---|---|

zum Produkttest |

|

Volkswagen Bank |

zum Produkttest |

|

ING |

|

||

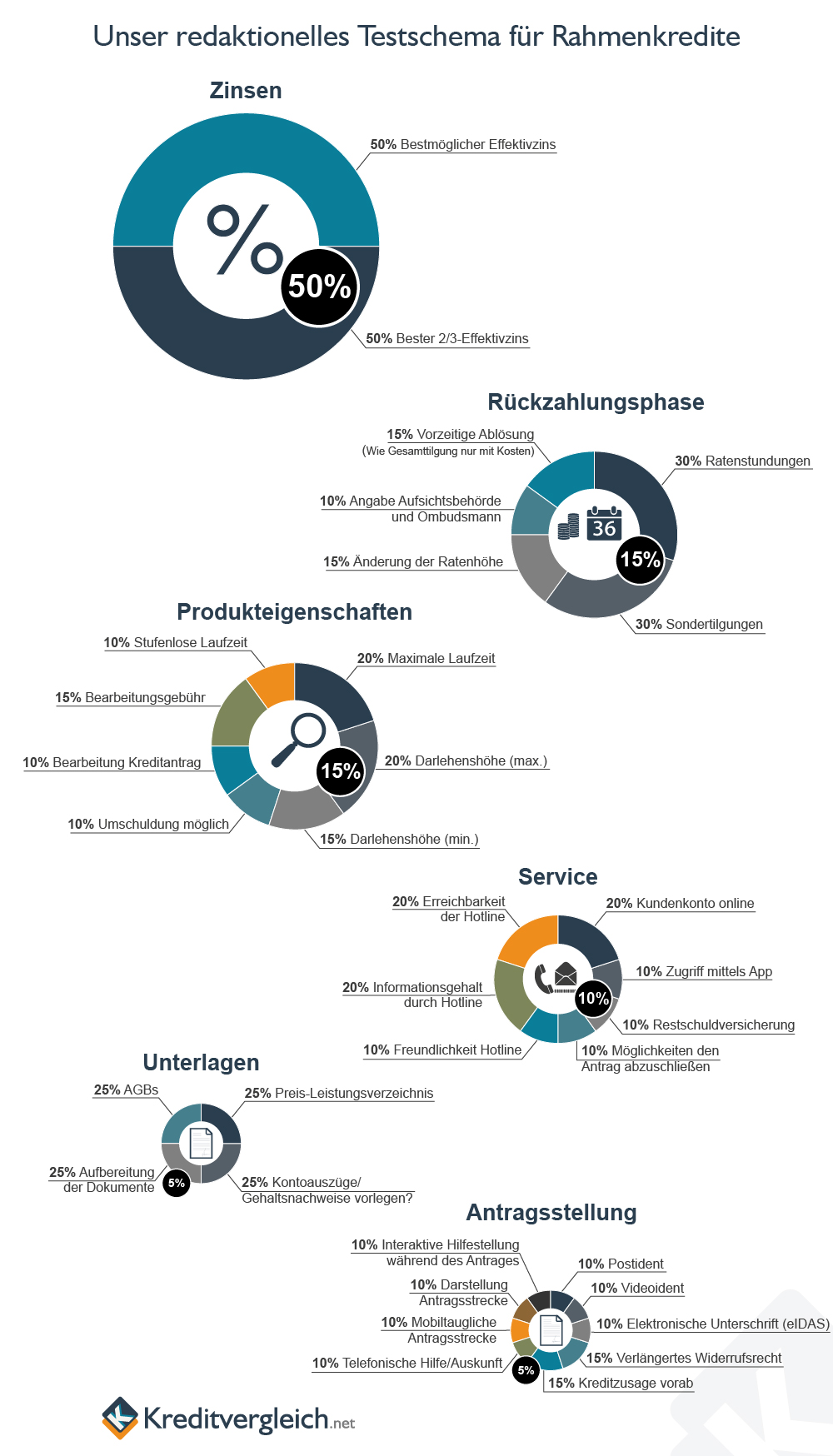

Unser Testschema

Bei all unseren Produkttests gehen wir objektiv, kontinuierlich und umfangreich in der Bewertung vor.

Da wir die Tests nicht für uns oder die Anbieter erstellen, sondern für Sie, werden Ihre Ansprüche bei der Bewertung berücksichtigt. Das bedeutet zum einen, dass wir die sechs eingangs angesprochenen Kategorien mit unterschiedlicher Gewichtung in das Testschema einfließen lassen. Gerade bei der Suche nach einem geeigneten Rahmenkredit entscheidet der Normalverbraucher vorrangig anhand der Zinsen anstatt des Services. Dementsprechend fließt die Kategorie Zinsen mit der größten Gewichtung in die Bewertung ein, wohingegen dem Service eine geringere Gewichtung zukommt.

Zum anderen bedeutet das, dass wir im Testschema nicht nur oberflächlich die genannten Kategorien behandeln. Wir betrachten jede einzelne Kategorie genauer und schlüsseln sie in weitere Kriterien auf. Welche Kriterien das genau sind, zeigt Ihnen die nachstehende Abbildung.

Für die Bewertung der getesteten Produkte werden Sterne vergeben. Ab drei Sternen sprechen wir von einem guten Testergebnis, ab vier Sternen von einem sehr guten. Fünf Sterne entsprächen einer zu 100 Prozent zufriedenstellenden Leistung, was unter Betrachtung der Wirtschaftlichkeit eines Kreditinstitutes vorsichtig gesagt unmöglich scheint und der sprichwörtlichen eierlegenden Wollmilchsau entsprechen würde.

Die einzelnen Kategorien

Zinsen

Die Zinsen für Rahmenkredite können sehr unterschiedlich ausfallen, weshalb ein tiefergreifender Blick in die Konditionsangaben empfehlenswert ist. Geworben wird meist mit einem festen effektiven Jahreszins, der für alle Antragsteller, die die Bonitätsvoraussetzungen des Kreditinstitutes erfüllen, gleich ist.

Einige Banken vergeben aber ihre Rahmenkredite mit einem bonitätsabhängigen Zins, weshalb an dieser Stelle zusätzlich der 2/3-Zins beachtet werden sollte. Dieser beschreibt den Zinssatz, den mindestens zwei Drittel aller Kreditnehmer tatsächlich erhalten. Zu finden ist diese Angabe entsprechend Paragraph 6a, Absatz 4, der Preisangabenverordnung (PAngV) im sogenannten repräsentativen Beispiel.

Insgesamt fließt die Kategorie Zinsen mit 50 Prozent Gewichtung in unser Bewertungsschema ein.

| Kategorie / Kriterium | Gewichtung | Punkte |

|---|---|---|

| Zinsen | 50% vom Gesamtergebnis | |

| Bestmöglicher Effektivzins | 30% |

Wie platziert sich der Top-Zins des Angebots im Umfeld des Wettbewerbs?

|

| Bester 2/3-Effektivzins | 70% |

Wie platziert sich der 2/3-Effektivzins des Angebots im Umfeld des Wettbewerbs?

|

Rückzahlungsphase

Da ein Rahmenkredit i.d.R. auf unbestimmte Dauer festgesetzt wird, sollten Sie die Rückzahlungsphase im Vorfeld gut planen, um eine Schuldenspirale zu vermeiden. Daher betrachten wir im Test folgende Kriterien genauer:

- Können Raten erhöht oder verringert werden?

- Können Raten pausiert werden?

- Ist eine Sondertilgung oder vorzeitige Ablösung möglich?

- Wo sind im Streitfall die Angaben zum Ombudsmann oder der Aufsichtsbehörde zu finden?

Aufgrund der hohen Relevanz dieser Kategorie (nach den Zinsen) wird sie mit 15 Prozent gewichtet.

| Kategorie / Kriterium | Gewichtung | Punkte |

|---|---|---|

| Rückzahlungsphase | 15% vom Gesamtergebnis | |

| Sondertilgung | 30% |

Können Kunden durch Sonderzahlungen außer der Reihe die Kreditlast schmälern?

|

| Ratenstundung | 30% |

Können Kunden ihre Kreditraten stunden, also quasi die Pausetaste drücken?

|

| Änderung der Ratenhöhe | 15% |

Können Kunden die Ratenhöhe und damit auch die Laufzeit anpassen?

|

| Vorzeitige Ablösung | 15% |

Kann der Kredit vorzeitig abgelöst werden und wenn ja, wie hoch sind die Kosten dafür?

|

| Angabe Aufsichtsbehörde und Ombudsmann | 10% |

Sind die Angaben (im Impressum) vorhanden?

|

Produkteigenschaften

Um genau zu wissen, was bei der Aufnahme eines Rahmenkredites zu beachten ist, sollten auch die Produkteigenschaften genauer unter die Lupe genommen werden. Diese Kategorie bewerten wir ebenfalls zu 15 Prozent und informieren uns für Sie über folgende Aspekte:

- Ist eine Umschuldung möglich?

- Welche Kreditsummen und Laufzeiten sind erlaubt?

- Wie lange dauert die Bearbeitung des Kreditantrags?

- Fällt eine Bearbeitungsgebühr an?

- Wie lange dauert die Bearbeitung des Kreditantrags?

| Kategorie / Kriterium | Gewichtung | Punkte |

|---|---|---|

| Produkteigenschaften | 15% vom Gesamtergebnis | |

| Maximale Laufzeit | 20% |

Wie lang kann die maximale Laufzeit des Kredits sein?

|

| Darlehenshöhe (max.) | 20% |

Welche Summen können maximal geliehen werden?

|

| Darlehenshöhe (min.) | 15% |

Wie klein darf die Kreditsumme minimal sein?

|

| Bearbeitungsgebühr | 15% |

Werden Bearbeitungsgebühren verlangt?

|

| Umschuldung möglich | 10% |

Kann der Kredit für eine Umschuldung genutzt werden?

|

| Bearbeitung Kreditantrag | 10% |

Wie lang dauert es bestenfalls vom Eingang des vollständigen Antrags bis zur Auszahlung?

|

| Stufenlose Laufzeit | 10% |

Wie granular lässt sich die Laufzeit wählen?

|

Service

Da der Rahmenkredit nicht immer bei der girokontoführenden Bank aufgenommen wird und man unter Umständen nicht weiß, welchen Service man bei Kreditinstitut XY erwarten darf, machen wir uns schlau für Sie und testen eigenständig:

- Erreichbarkeit, Freundlichkeit und Aussagefähigkeit der Servicemitarbeiter der Hotline

- Möglichkeiten des Online-Zugriffs auf die Kreditdaten

- Operative Auswahlmöglichkeiten für den Kreditabschluss

- Option einer Restschuldversicherung

Der Service wird mit zehn Prozent in unserem Bewertungssystem berücksichtig.

| Kategorie / Kriterium | Gewichtung | Punkte |

|---|---|---|

| Service | 10% vom Gesamtergebnis | |

| Kundenkonto online | 20% |

Lässt sich das Kreditkonto online verwalten?

|

| Erreichbarkeit der Hotline | 20% |

Wie gut ist die Service-Hotline zu erreichen?

|

| Informationsgehalt durch Hotline | 20% |

Wie gut informiert war der Mitarbeiter am Telefon zu den Themen „Rückzahlung“, „Stufenlose Laufzeit“ und „Umschuldung“?

|

| Freundlichkeit Hotline | 10% |

Wie begegnete uns der Mitarbeiter am Telefon?

|

| Restschuldversicherung | 10% |

Wie wird das Thema Restschuldversicherung behandelt?

|

| Möglichkeiten den Antrag abzuschließen | 10% |

Welche Möglichkeiten haben die Verbraucher, um den Kreditantrag abzuschließen?

|

| Zugriff mittels App | 10% |

Gibt es eine eigene App zur Kreditverwaltung?

|

Unterlagen

Wie bei jedem bürokratischen Akt fällt auch hier das Hin- und Herreichen von Unterlagen nicht aus. Wir überprüfen in diesem Zusammenhang:

- Wie umfangreich muss die Zahlungsfähigkeit durch den Antragsteller nachgewiesen werden?

- Wie gut kommen die Anbieter ihren Informationspflichten bezüglich AGBs und Preis- und Leistungsverzeichnis nach?

Je kundenfreundlicher die Aufbereitung ausfällt, desto mehr Sterne erhält das Produkt. Bewertet wird hier mit einer fünfprozentigen Gewichtung.

| Kategorie / Kriterium | Gewichtung | Punkte |

|---|---|---|

| Unterlagen | 5% vom Gesamtergebnis | |

| Kontoauszüge vorlegen? | 25% |

Wie viele Kontoauszüge müssen eingereicht werden?

|

| AGBs | 25% |

Sind die AGBs online vor der Antragstellung leicht zu finden?

|

| Preis- und Leistungsverzeichnis | 25% |

Ist das Preis- und Leistungsverzeichnis online vorhanden und leicht zu finden?

|

| Aufbereitung der Dokumente | 25% |

Wirken die Unterlagen verklausuliert? Ist der Schriftgrad klein gewählt?

|

Antragsstellung

Die Entscheidung einer Bank über die Kreditvergabe geschieht nicht ohne Kreditantrag. Im Rahmen des Testschemas checken unsere Redakteure die Modalitäten der Online-Anträge und gehen dabei insbesondere auf diese Fragestellungen ein:

- Wird optional im Vorfeld der Beantragung persönlich beraten?

- Kann der Kredit auch mittels mobilem Endgerät beantragt werden?

- Welche technischen Hilfen werden während des Antragprozesses bereitgestellt?

- Welche Legitimationsmöglichkeiten werden geboten?

- Fristen des Widerrufs?

| Kategorie / Kriterium | Gewichtung | Punkte |

|---|---|---|

| Antragsstellung | 5% vom Gesamtergebnis | |

| Kreditzusage vorab | 15% |

Wie schnell bekommt der Antragsteller eine vorläufige Zusage?

(Wochenende, Feiertage: Es gilt im Zweifel die Anz. der Arbeitstage) |

| Verlängertes Widerrufsrecht | 15% |

Wird Kunden ein verlängertes Widerrufsrecht eingeräumt?

|

| Darstellung Antragsstrecke | 10% |

Wie ist die Antragsstrecke hinsichtlich Länge und Verständlichkeit gestaltet?

|

| Mobiltaugliche Antragsstrecke | 10% |

Wurde die Antragsstrecke für Handys und andere mobile Geräte optimiert?

|

| Interaktive Hilfestellung während des Antrages | 10% |

Stehen dem Antragsteller Hilfestellungen zur Verfügung, während er durch den Kreditantrag geht?

|

| Telefonische Hilfe/ Auskunft | 10% |

Ist eine Service-Telefonnr. (auf der Landingpage) gegeben?

|

| PostIdent | 10% |

Kann die Legitimation per PostIdent erfolgen?

|

| VideoIdent | 10% |

Kann die Legitimation per VideoIdent erfolgen?

|

| Elektronische Unterschrift (eIDAS) | 10% |

Wird eine elektronische Identifizierung angeboten?

|