Policendarlehen-Test 03/2026

Das beste Policendarlehen finden

Ein Policendarlehen bringt gegenüber anderen Darlehensarten eine Reihe von Vorteilen mit sich. Da es mit dem Rückkaufswert einer Lebensversicherung besichert wird, fallen nicht nur die Zinsen meist günstiger als bei einem Bankkredit aus, es wird auch auf eine Bonitätsabfrage bei der SCHUFA sowie einen SCHUFA-Eintrag verzichtet. Die Darlehenshöhe kann maximal dem Rückkaufswert der Versicherung entsprechen. Erhältlich sind diese Darlehen bei sogenannten Policenmaklern, von denen die bedeutendsten im Bundesverband Vermögensanlagen im Zweitmarkt Lebensversicherungen e.V. (BVZL) zusammengeschlossen sind, sowie bei den Versicherungen selbst.

Da sich mit den Anbietern auch die Konditionen und Leistungen voneinander unterscheiden, fällt die Wahl oft schwer. Wir möchten Sie bei der Suche nach dem besten Policendarlehen nicht im Regen stehen lassen und geben Ihnen mit unserem Test ein Hilfsmittel zur Entscheidungsfindung an die Hand. Dabei haben wir jedes Angebot in den folgenden Kategorien getestet:

- Zinsen

- Rückzahlungsphase

- Produkteigenschaften

- Service

- Antragsstellung

- Unterlagen

Testauswertungen in Echtzeit

Falls Sie sich schon in anderen Tests über Policendarlehen informiert haben, ist Ihnen vielleicht aufgefallen, dass diese Tests in der Regel stichtagsbezogen sind und deswegen mitunter zum Zeitpunkt des Lesens gar nicht mehr aktuell waren.

Das unterscheidet uns von anderen Testern: unsere Testergebnisse sind tagesaktuell. Wir haben es geschafft, als erster Anbieter ein Testschema zu entwickeln, das alle Konditionsänderungen der Finanzmarktteilnehmer automatisiert in den Testergebnissen berücksichtigt. Lesen Sie unseren Policendarlehen-Tests haben Sie sozusagen eine Live-Sicht auf den Markt.

Testergebnis und Testsieger 03/2026

| Produkt | Bewertung | zum Anbieter |

|---|---|---|

| 4.46 | LV-Kredit.de | |

|

||

| 2.29 | SWK Bank | |

|

||

Wenn Sie tagesaktuelle Konditionen für Policendarlehen vergleichen wollen, können Sie das in unserem Vergleich für alle hier getesteten Anbieter tun:

Lebensversicherung beleihen – Anbieter im Vergleich

Berechnen Sie jetzt Ihr Policendarlehen

Policendarlehen

Policendarlehen im Zins-Vergleich

Im Rahmen der Beleihung ihrer Police wünschen sich wohl die meisten fachkundige Beratung. Nachdem auf dieser Seite aufgezeigt wurde, wer zu den besten Kreditgebern gehört, möchten wir Ihnen eine Auflistung der preiswertesten nicht vorenthalten. Unser Kredit-Vergleich macht’s möglich.

Fairste Zinsen im Test

Der Frage, wer die fairsten Zinsen bietet, sind wir in unserem Policendarlehen-Test ebenfalls nachgegangen, indem wir die Differenz zwischen Zweidrittel-Zins (Zinssatz, den mindestens zwei Drittel aller Kreditnehmer tatsächlich erhalten und der von den Banken per Gesetz veröffentlicht werden muss) sowie niedrigstem Effektivzins als Werbezins ermittelt haben. Je niedriger diese Differenz, desto besser, denn umso näher sind die tatsächlichen an den in der Werbung versprochenen:

| Produkt | Zinsauswertung | zum Anbieter |

|---|---|---|

zum Produkttest |

|

SWK Bank |

zum Produkttest |

|

LV-Kredit.de |

|

||

Unser Testschema

Mit unserer Produktbewertung heben wir uns nicht nur durch die stete Aktualität der Testergebnisse vom Markt ab, wir sprechen uns auch deutlich für Objektivität und Transparenz aus und möchten Ihnen in diesem Zusammenhang erklären, wie unsere Redakteure beim Testen vorgehen.

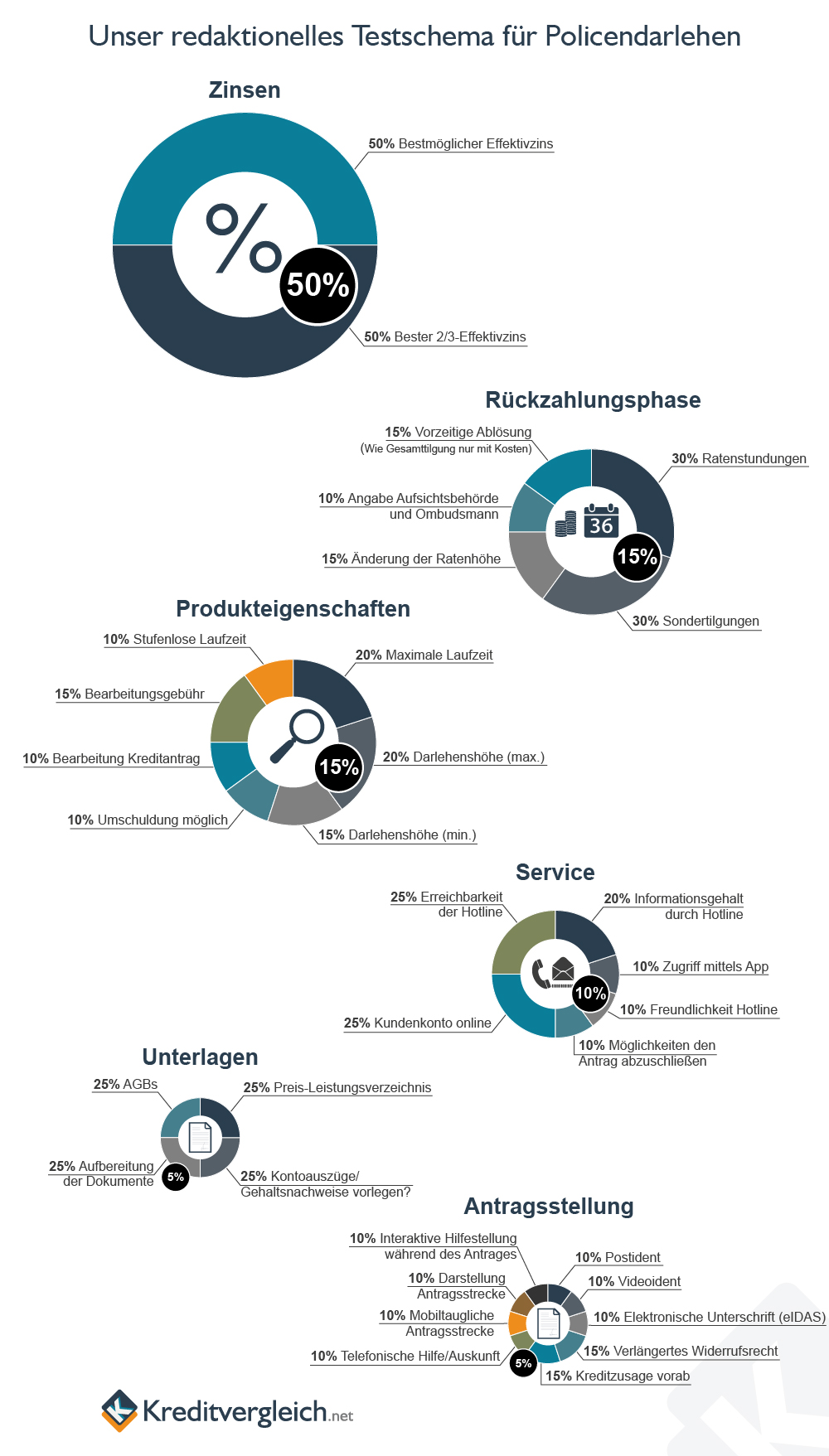

Grundlage all unserer Produkttests bildet ein Testschema, das wir entwickelt haben, um es auf jedes Produkt gleichermaßen anzuwenden. Dabei gewichten wir die oben genannten Kategorien nach der Relevanz für Sie. Das heißt beispielsweise, dass wir die Zinsen mit 50 Prozent in der Gesamtbewertung gewichten, weil die Zinsen die wichtigste Entscheidungsgrundlage für Sie darstellen. Den Service hingegen gewichten wir mit zehn Prozent, da er bei weitem nicht so relevant für eine Entscheidung ist.

Jede Kategorie umfasst weitere Kriterien, die wir für ein repräsentatives Testergebnis bei jedem Produktanbieter überprüfen. Die einzelnen Kriterien für Policendarlehen können Sie der nachstehenden Abbildung einsehen.

Jedes Testergebnis erhält eine Sterne-Bewertung sowie eine Bewertung in umgekehrten Schulnoten. Mindestens drei Sterne oder drei Punkte entsprechen einem Gut, mindestens vier Sterne oder vier Punkte einem Sehr Gut. Nach einer Fünf-Sterne- oder Fünf-Punkte-Bewertung brauchen Sie nicht suchen, denn das würde eine Leistungserfüllung von 100 Prozent in allen Testkriterien bedeuten und wäre gleichzusetzen mit der sprichwörtlichen eierlegenden Wollmilchsau.

Die einzelnen Kategorien

Zinsen

Wie bereits erläutert, werden die Zinsen aufgrund ihrer hohen Relevanz in unserem Test mit 50 Prozent auch am stärksten gewichtet.

In dieser Kategorie wird zwischen dem besten effektiven Jahreszins und dem Zweidrittelzins unterschieden. Der beste Effektivzins wird Ihnen sicherlich bekannt sein, denn dieser Zins wird bei Kreditangeboten immer zuerst vorgestellt, weshalb man ihn scherzhaft auch als Schaufensterzins bezeichnet.

Da aber – etwa aufgrund längerer Laufzeiten – nicht alle Kreditnehmer von den Bestkonditionen profitieren können, sollte auch ein Blick auf den Zweidrittelzins geworfen werden. Er beschreibt nämlich einen Effektivzins, den mindestens zwei Drittel aller Antragsteller auch tatsächlich erhalten. Diese Angabe finden Sie im sogenannten repräsentativen Beispiel, welches alle Kreditinstitute nach Paragraph 6a, Absatz 4, der Preisangabenverordnung (PAngV) angeben müssen.

Je näher der Zweidrittelzins dem besten effektiven Jahreszins kommt, desto besser ist das für Sie.

| Kategorie / Kriterium | Gewichtung | Punkte |

|---|---|---|

| Zinsen | 50% vom Gesamtergebnis | |

| Bestmöglicher Effektivzins | 30% |

Wie platziert sich der Top-Zins des Angebots im Umfeld des Wettbewerbs?

|

| Bester 2/3-Effektivzins | 70% |

Wie platziert sich der 2/3-Effektivzins des Angebots im Umfeld des Wettbewerbs?

|

Rückzahlungsphase

Auch die Gestaltungsmöglichkeiten in der Rückzahlungsphase sind nicht unerheblich bei der Entscheidung für ein bestimmtes Policendarlehen, sie sind aber nicht so relevant wie die Zinsen und werden daher mit nur 15 Prozent gewichtet.

In Ihrem Sinne testen wir, wo Ratenstundungen und Veränderungen der Ratenhöhe während der Laufzeit möglich sind und ob auch Sonderzahlungen oder eine vorzeitige Ablösung geleistet werden können.

Da ein Streitfall zwischen Kreditinstitut und Kreditnehmer nicht angenehm, aber manchmal nicht vermeidbar ist, überprüfen wir die Websites auf Vollständigkeit der Angaben zur Aufsichtsbehörde bzw. zum entsprechenden Ombudsmann.

| Kategorie / Kriterium | Gewichtung | Punkte |

|---|---|---|

| Rückzahlungsphase | 15% vom Gesamtergebnis | |

| Sondertilgung | 30% |

Können Kunden durch Sonderzahlungen außer der Reihe die Kreditlast schmälern?

|

| Ratenstundung | 30% |

Können Kunden ihre Kreditraten stunden, also quasi die Pausetaste drücken?

|

| Änderung der Ratenhöhe | 15% |

Können Kunden die Ratenhöhe und damit auch die Laufzeit anpassen?

|

| Vorzeitige Ablösung | 15% |

Kann der Kredit vorzeitig abgelöst werden und wenn ja, wie hoch sind die Kosten dafür?

|

| Angabe Aufsichtsbehörde und Ombudsmann | 10% |

Sind die Angaben (im Impressum) vorhanden?

|

Produkteigenschaften

Ebenso relevant wie die Rückzahlungsphase schätzen wir die Produkteigenschaften für die Wahl des besten Policendarlehens ein und gewichten diese daher ebenfalls mit 15 Prozent.

Um Ihnen den besten Überblick über die getesteten Angebote zu ermöglichen, ist es uns wichtig, zu erfahren, innerhalb welcher Betragsgrenzen die Darlehenshöhe gewählt werden kann und welche Laufzeiten möglich sind. An dieser Stelle ist noch einmal anzumerken, dass die obere Darlehensgrenze maximal dem Rückkaufswert der Lebensversicherung entspricht.

Darüber hinaus kann für Sie bei der Wahl relevant sein, ob das Policendarlehen zu Umschuldungszwecken genutzt werden kann, wie viel Zeit von der Bearbeitung des Kreditantrags bis zur ersten Auszahlung eingeplant werden sollte und ob die Anbieter entsprechend der aktuellen Rechtsprechung auf eine Erhebung sämtlicher Bearbeitungsgebühren verzichten.

| Kategorie / Kriterium | Gewichtung | Punkte |

|---|---|---|

| Produkteigenschaften | 15% vom Gesamtergebnis | |

| Maximale Laufzeit | 20% |

Wie lang kann die maximale Laufzeit des Kredits sein?

|

| Darlehenshöhe (max.) | 20% |

Welche Summen können maximal geliehen werden?

|

| Darlehenshöhe (min.) | 15% |

Wie klein darf die Kreditsumme minimal sein?

|

| Bearbeitungsgebühr | 15% |

Werden Bearbeitungsgebühren verlangt?

|

| Umschuldung möglich | 10% |

Kann der Kredit für eine Umschuldung genutzt werden?

|

| Bearbeitung Kreditantrag | 10% |

Wie lang dauert es bestenfalls vom Eingang des vollständigen Antrags bis zur Auszahlung?

|

| Stufenlose Laufzeit | 10% |

Wie granular lässt sich die Laufzeit wählen?

|

Service

Guter Service wird geschätzt, spielt bei der Produktauswahl aber nur eine untergeordnete Rolle. In unser Testschema fließt diese Kategorie daher nur mit zehn Prozent Gewichtung ein.

Dabei testen wir zahlreiche Kriterien. Beispielsweise machen wir uns einen Eindruck von der Qualität der Servicehotline. Außerdem checken wir die technischen Möglichkeiten, um a) den Darlehensantrag zu stellen und b) auf die eigenen Darlehensdaten online zuzugreifen.

| Kategorie / Kriterium | Gewichtung | Punkte |

|---|---|---|

| Service | 10% vom Gesamtergebnis | |

| Kundenkonto online | 20% |

Lässt sich das Kreditkonto online verwalten?

|

| Erreichbarkeit der Hotline | 20% |

Wie gut ist die Service-Hotline zu erreichen?

|

| Informationsgehalt durch Hotline | 20% |

Wie gut informiert war der Mitarbeiter am Telefon zu den Themen „Rückzahlung“, „Stufenlose Laufzeit“ und „Umschuldung“?

|

| Freundlichkeit Hotline | 10% |

Wie begegnete uns der Mitarbeiter am Telefon?

|

| Restschuldversicherung | 10% |

Wie wird das Thema Restschuldversicherung behandelt?

|

| Möglichkeiten den Antrag abzuschließen | 10% |

Welche Möglichkeiten haben die Verbraucher, um den Kreditantrag abzuschließen?

|

| Zugriff mittels App | 10% |

Gibt es eine eigene App zur Kreditverwaltung?

|

Unterlagen

Da ein Antrag um Erhalt eines Policendarlehens nie ohne Unterlagen abgeschlossen wird, berücksichtigen wir auch diese Rubrik – mit fünf Prozent.

Hierbei überprüfen unsere Redakteure einerseits, wie umfangreich der Nachweis der Zahlungsfähigkeit ausfallen muss und andererseits, wie gut der Kreditgeber die eigenen Informationspflichten umsetzt. Dazu gehört die Aufbereitung der Allgemeinen Geschäftsbedingungen sowie des Preis- und Leistungsverzeichnisses.

| Kategorie / Kriterium | Gewichtung | Punkte |

|---|---|---|

| Unterlagen | 5% vom Gesamtergebnis | |

| Kontoauszüge vorlegen? | 25% |

Wie viele Kontoauszüge müssen eingereicht werden?

|

| AGBs | 25% |

Sind die AGBs online vor der Antragstellung leicht zu finden?

|

| Preis- und Leistungsverzeichnis | 25% |

Ist das Preis- und Leistungsverzeichnis online vorhanden und leicht zu finden?

|

| Aufbereitung der Dokumente | 25% |

Wirken die Unterlagen verklausuliert? Ist der Schriftgrad klein gewählt?

|

Antragsstellung

Zuletzt fließt – ebenfalls mit fünf Prozent Gewichtung – die Verbraucherfreundlichkeit während der Antragsstellung in unser Testschema ein.

Unsere Redakteure informieren sich im Selbsttest über die Hilfsbereitschaft der einzelnen Anbieter während der Antragsstrecke im Web. Wird beispielweise auf jeder Antragsseite eine Servicetelefonnummer eingeblendet? Oder wird wenigstens mit interaktiven Formularkontrollen weitergeholfen?

Darüber hinaus werden Punkte vergeben, wenn Sie vorab eine Kreditzusage erhalten und aus verschiedenen Legitimationsverfahren wählen können.

Ein weiterer Pluspunkt für die getesteten Institute bedeutet ein verlängertes Widerrufsrecht.

| Kategorie / Kriterium | Gewichtung | Punkte |

|---|---|---|

| Antragsstellung | 5% vom Gesamtergebnis | |

| Kreditzusage vorab | 15% |

Wie schnell bekommt der Antragsteller eine vorläufige Zusage?

(Wochenende, Feiertage: Es gilt im Zweifel die Anz. der Arbeitstage) |

| Verlängertes Widerrufsrecht | 15% |

Wird Kunden ein verlängertes Widerrufsrecht eingeräumt?

|

| Darstellung Antragsstrecke | 10% |

Wie ist die Antragsstrecke hinsichtlich Länge und Verständlichkeit gestaltet?

|

| Mobiltaugliche Antragsstrecke | 10% |

Wurde die Antragsstrecke für Handys und andere mobile Geräte optimiert?

|

| Interaktive Hilfestellung während des Antrages | 10% |

Stehen dem Antragsteller Hilfestellungen zur Verfügung, während er durch den Kreditantrag geht?

|

| Telefonische Hilfe/ Auskunft | 10% |

Ist eine Service-Telefonnr. (auf der Landingpage) gegeben?

|

| PostIdent | 10% |

Kann die Legitimation per PostIdent erfolgen?

|

| VideoIdent | 10% |

Kann die Legitimation per VideoIdent erfolgen?

|

| Elektronische Unterschrift (eIDAS) | 10% |

Wird eine elektronische Identifizierung angeboten?

|

Lebensversicherung beleihen – Anbieter im Vergleich