P2P-Kredit: Test 06/2026

Den besten P2P-Kredit finden

Fast alle Kreditarten sind ausschließlich über Banken erhältlich – nicht aber der sogenannte P2P-Kredit (auch Peer-to-Peer-Kredit). Bei dieser Kreditart leihen Privatpersonen anderen Privatpersonen oder auch Unternehmen Geld. Auf beiden Seiten können jeweils Einzelpersonen oder eine ganze Gruppe stehen.

Hintergrund für diese Kreditform ist nicht der Gewinnertrag aus hohen Zinsen, weil diese Kredite möglicherweise die letzte Chance für bonitätsschwache Kreditinteressenten darstellen könnten. Stattdessen zielt diese Kreditvergabe auf soziale Aspekte ab. Der Kreditgeber kann sich den Kreditnehmer bzw. ein Finanzierungsprojekt über eine Online-Plattform aussuchen oder er kennt sogar schon den Antragssteller im Voraus. Darüber hinaus wird auf eine erhöhte Rückzahlungsquote durch die persönliche Beziehung zwischen beiden Parteien gesetzt.

Für uns ist von Interesse, die besten Plattformen für Sie herauszufinden, die zwischen Kreditnehmern und -gebern vermitteln und die bürokratischen Angelegenheiten übernehmen. Um Ihnen das zu ermöglichen, testen unsere Redakteure eigenständig diese Marktplätze und tragen die Ergebnisse in einem eigenen Testschema zusammen. In diesem System finden folgende Kategorien Beachtung:

- Zinsen

- Rückzahlungsphase

- Produkteigenschaften

- Service

- Antragsstellung

- Unterlagen

Testauswertungen in Echtzeit

Da sich die Konditionen der P2P-Plattformen regelmäßig ändern, nützen die meisten Testberichte darüber nicht viel, da die Testergebnisse fast immer stichtagsbezogen sind und mit jeder Konditionsänderung ihre Gültigkeit verlieren können.

Wir aber wollen Ihnen tagesaktuelle Testberichte an die Hand geben und haben dafür ein Testschema entwickelt, dass alle Konditionsänderungen automatisiert aufnimmt und die Testergebnisse ad hoc aktualisiert. Wenn Sie sich die Testergebnisse ansehen, wird Ihnen eine Live-Sicht auf den Markt vermittelt.

Testergebnis und Testsieger 06/2026

| Produkt | Bewertung | zum Anbieter |

|---|---|---|

| 4.06 | GIROMATCH | |

|

||

| 2.33 | auxmoney | |

|

||

Berechnen Sie jetzt Ihren P2P-Kredit

P2P-Kredit

P2P-Kredite im Zins-Vergleich

Wer ist der günstigste Anbieter für Kredite von Privat? Viele Verbraucher treffen ihre Kreditentscheidung abhängig vom besten Zins. Um zwischen den noch recht neuen Modellen der Kreditvergabe von Privatleuten die preiswertesten Plattformen herauszufinden, sollten Sie unseren Kreditvergleich zur Hand nehmen.

Fairste Zinsen im Test

Der Frage, wer die fairsten Zinsen bietet, sind wir in unserem Test von Krediten von Privat an Privat ebenfalls nachgegangen, indem wir die Differenz zwischen Zweidrittel-Zins (Zinssatz, den mindestens zwei Drittel aller Kreditnehmer tatsächlich erhalten und der von den Banken per Gesetz veröffentlicht werden muss) sowie niedrigstem Effektivzins als Werbezins ermittelt haben. Je niedriger diese Differenz, desto besser, denn umso näher sind die tatsächlichen an den in der Werbung versprochenen:

| Produkt | Zinsauswertung | zum Anbieter |

|---|---|---|

zum Produkttest |

|

GIROMATCH |

zum Produkttest |

|

auxmoney |

|

||

Unser Testschema

Auf der Suche nach den besten P2P-Plattformen setzen wir konsequent unser eigens entwickeltes Testschema ein, wodurch objektive und faire Testergebnisse garantiert werden. Unsere Redakteure überprüfen nach den Vorgaben des Testsystems und den oben genannten Kategorien die Leistungen der verschiedenen Anbieter am Markt.

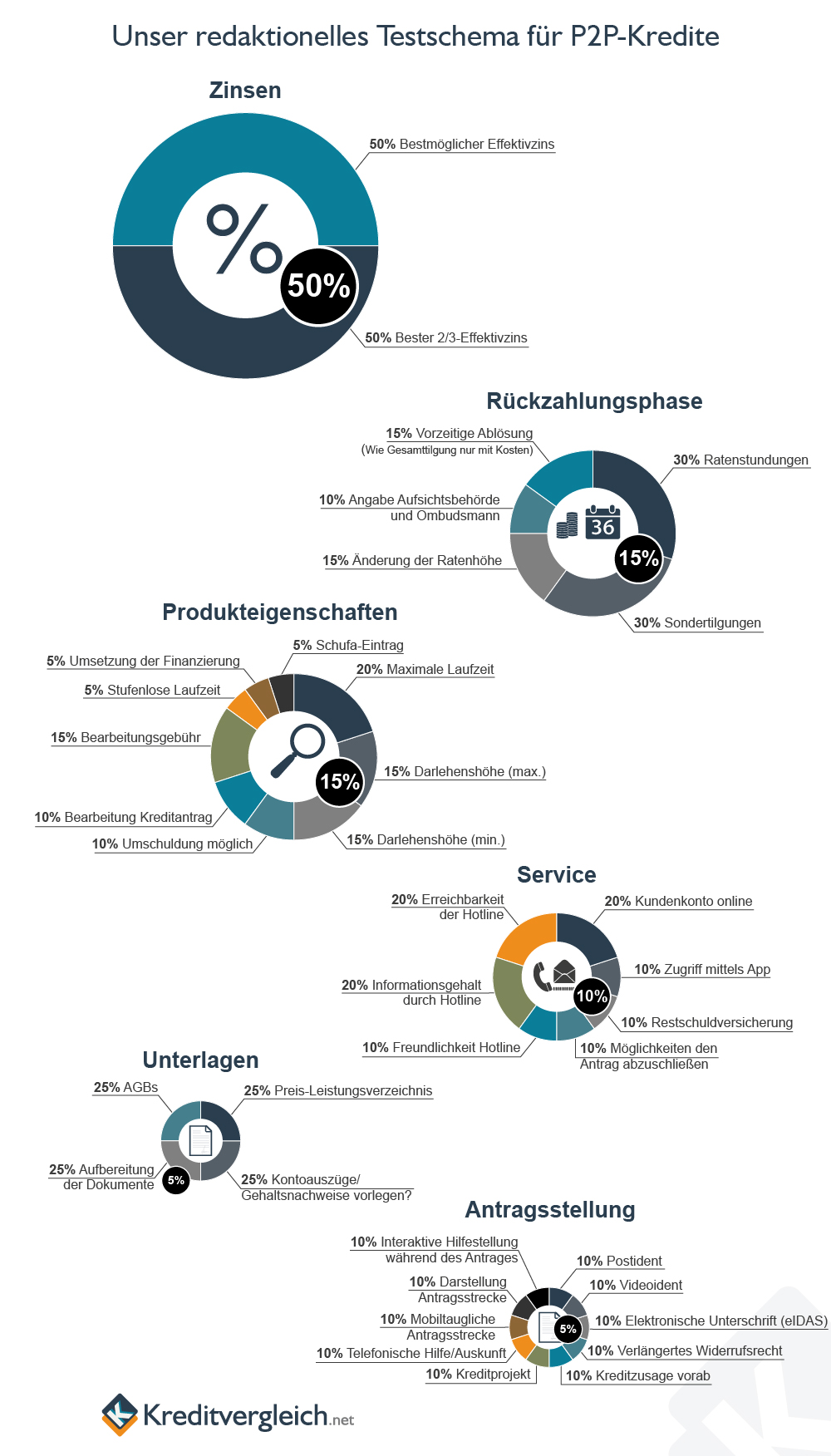

Die sechs Kategorien werden in diesem Zusammenhang weiter aufgedröselt, um zahlreiche Unterkriterien zu testen. Welche das genau sind, erfahren Sie mit Hilfe der nachfolgenden Abbildung.

Des Weiteren ist zu beachten, dass alle Kategorien und Unterkriterien mit unterschiedlichen Gewichtungen in das Testschema einfließen. Zum Hintergrund ein Beispiel: Sind Sie auf der Suche nach Kreditangeboten, schauen Sie i.d.R. zuerst auf die Zinsen. Was Sie bei der Auswahl wenig bis gar nicht interessiert, ist der Service. Daher gewichten wir die Zinsen mit 50 Prozent, während der Service nur einen Anteil von 10 Prozent im Schema erhält.

Die Qualität der Anbieter bewerten wir mit Sternen. Bei einer guten Qualität vergeben wir drei Sterne, bei einer sehr guten Qualität vier. Fünf Sterne zu vergeben entspräche einer zu 100 Prozent perfekten Leistung, was bedingt durch das Wirtschaftlichkeitsdenken eines jeden Kreditinstituts nicht möglich ist.

Die einzelnen Kategorien

Zinsen

Wie schon erläutert, ist der Zinssatz auch bei den Krediten von Privat an Privat das wichtigste Kriterium bei der Anbieterauswahl. Daher fließt er mit 50 Prozent in das Testschema ein. Zins ist aber nicht gleich Zins, weshalb wir in unserem Test zwischen zwei Kriterien differenzieren.

Dem Werbezwecke dienend wird meist der beste effektive Jahreszins genannt. Doch von diesem Bestwert profitieren nur wenige Antragsteller. Aufgrund verschiedener Faktoren, wie einer verlängerten Laufzeit oder einer schlechten Bonität, sind die Kredite meist nur zu einem höheren Zinssatz zu haben.

Daher interessiert uns auch der 2/3-Zins. Dieser gibt an, wie hoch der effektive Jahreszins ist, den mindestens zwei Drittel aller Antragsteller erhalten. Auf den Angebotsseiten der Marktteilnehmer finden Sie diese Angabe im sogenannten repräsentativen Beispiel, welches alle Kreditinstitute gemäß Paragraph 6a, Absatz 4, der Preisangabenverordnung (PAngV) darstellen müssen.

Je näher der 2/3-Zins am besten Effektivzins ist, desto vorteilhafter ist das für Sie als Kreditnehmer, denn desto ehrlicher ist der auch als Schaufensterzins bezeichnete günstigste Effektivzins.

| Kategorie / Kriterium | Gewichtung | Punkte |

|---|---|---|

| Zinsen | 50% vom Gesamtergebnis | |

| Bestmöglicher Effektivzins | 30% |

Wie platziert sich der Top-Zins des Angebots im Umfeld des Wettbewerbs?

|

| Bester 2/3-Effektivzins | 70% |

Wie platziert sich der 2/3-Effektivzins des Angebots im Umfeld des Wettbewerbs?

|

Rückzahlungsphase

Gegenüber einem „normalen“ Kredit ändert sich, abgesehen vom Empfänger der Kreditraten, nichts bei der Rückzahlung eines P2P-Kredites. Auch hier sollte im Vorfeld geplant und Rückzahlungsmodalitäten geklärt werden. Wie auch Sie, so klären wir als Tester folgende Fragen:

- Kann der Kredit vorzeitig abgelöst werden?

- Sind Sondertilgungen gestattet?

- Können Raten entsprechend der finanziellen Situation erhöht, verringert oder ausgesetzt werden?

- Wo sind im Falle rechtlicher Unstimmigkeiten die Angaben der Aufsichtsbehörde bzw. des Ombudsmannes zu finden?

Da die Optionen der Rückzahlungsphase ausschlaggebend für die Kreditauswahl sind, aber nicht im gleichen Maße wie die Zinsen, bewerten wir sie mit 15 Prozent.

| Kategorie / Kriterium | Gewichtung | Punkte |

|---|---|---|

| Rückzahlungsphase | 15% vom Gesamtergebnis | |

| Sondertilgung | 30% |

Können Kunden durch Sonderzahlungen außer der Reihe die Kreditlast schmälern?

|

| Ratenstundung | 30% |

Können Kunden ihre Kreditraten stunden, also quasi die Pausetaste drücken?

|

| Änderung der Ratenhöhe | 15% |

Können Kunden die Ratenhöhe und damit auch die Laufzeit anpassen?

|

| Vorzeitige Ablösung | 15% |

Kann der Kredit vorzeitig abgelöst werden und wenn ja, wie hoch sind die Kosten dafür?

|

| Angabe Aufsichtsbehörde und Ombudsmann | 10% |

Sind die Angaben (im Impressum) vorhanden?

|

Produkteigenschaften

Gleicherweise relevant wie die Rückzahlungsphase sind auch die Produkteigenschaften. Die Kriterien des Testschemas erfordern für diese Kategorie folgende Fragestellungen:

- Zwischen welcher minimalen und maximalen Darlehenshöhe kann gewählt werden?

- Welche Maximal-Laufzeit ist gestattet und in welchen Stufen kann sie festgesetzt werden?

- Kann der Kredit für Umschuldungszwecke genutzt werden?

- Ist die Finanzierung auch möglich, wenn zu wenig Investoren zusammenkommen?

- Muss zwingend ein Eintrag bei der SCHUFA erfolgen?

- Wird entsprechend der aktuellen Rechtsprechung auf jegliche Bearbeitungsgebühren verzichtet?

- Wie viel Zeit muss für die Bearbeitung des Kreditantrags eingeplant werden?

| Kategorie / Kriterium | Gewichtung | Punkte |

|---|---|---|

| Produkteigenschaften | 15% vom Gesamtergebnis | |

| Maximale Laufzeit | 20% |

Wie lang ist die maximale Laufzeit des Kredits?

|

| Darlehenshöhe (max.) | 15% |

Welche Summen können maximal geliehen werden?

|

| Darlehenshöhe (min.) | 15% |

Wie klein darf die Kreditsumme minimal sein?

|

| Bearbeitungsgebühr | 15% |

Werden Bearbeitungsgebühren verlangt?

|

| Umschuldung möglich | 10% |

Kann der Kredit für eine Umschuldung genutzt werden?

|

| Bearbeitung Kreditantrag | 10% |

Wie lang dauert es bestenfalls vom Eingang des vollständigen Antrags bis zur Auszahlung?

|

| Stufenlose Laufzeit | 5% |

Wie granular lässt sich die Laufzeit wählen?

|

| Umsetzung der Finanzierung | 5% |

Ist die Finanzierung auch dann möglich, wenn zu wenig Investoren zusammenkommen?

|

| SCHUFA-Eintrag | 5% |

Muss zwingend ein Eintrag bei der SCHUFA erfolgen?

|

Service

Da der Kredit nicht wie üblich direkt von einer Bank ausgezahlt wird, stellt sich die Frage nach dem Service der Vermittler zwischen Privat und Privat. Wir gewichten diese Kategorie mit zehn Prozent und testen folgende Kriterien:

- Erreichbarkeit, Höflichkeit und Informationsgehalt der Mitarbeiter des Servicetelefons

- Technische Möglichkeiten, um Kreditdaten einzusehen (Online-Zugang zum Kundenkonto, App)

- Operative Wege für Kreditabschluss

- Option einer Restschuldversicherung

| Kategorie / Kriterium | Gewichtung | Punkte |

|---|---|---|

| Service | 10% vom Gesamtergebnis | |

| Kundenkonto online | 20% |

Lässt sich das Kreditkonto online verwalten?

|

| Erreichbarkeit der Hotline | 20% |

Wie gut ist die Service-Hotline zu erreichen?

|

| Informationsgehalt durch Hotline | 20% |

Wie gut informiert war der Mitarbeiter am Telefon zu den Themen „Rückzahlung“, „Stufenlose Laufzeit“ und „Umschuldung“?

|

| Freundlichkeit Hotline | 10% |

Wie begegnete uns der Mitarbeiter am Telefon?

|

| Restschuldversicherung | 10% |

Wie wird das Thema Restschuldversicherung behandelt?

|

| Möglichkeiten den Antrag abzuschließen | 10% |

Welche Möglichkeiten haben die Verbraucher, um den Kreditantrag abzuschließen?

|

| Zugriff mittels App | 10% |

Gibt es eine eigene App zur Kreditverwaltung?

|

Unterlagen

Wie bei jeder anderen Kreditart wird auch hier ein Nachweis über Ihre Zahlungswürdigkeit in Form der letzten Kontoauszüge verlangt. Je weniger umfangreich dieser Beleg geschehen muss, desto verbraucherfreundlicher ist das und desto mehr Sterne können wir für dieses Kriterium vergeben.

Aber auch das Kreditinstitut – in diesem Falle der Kreditvermittler – hat Nachweispflichten zu erfüllen. Hier sind Informationen in Form von AGBs und dem Preis- und Leistungsverzeichnis nachzuhalten. Wir testen, ob die Unterlagen auf den Websites ordentlich zu finden und gut verständlich sind.

Insgesamt fließt diese Kategorie mit fünf Prozent in unser Bewertungsschema ein.

| Kategorie / Kriterium | Gewichtung | Punkte |

|---|---|---|

| Unterlagen | 5% vom Gesamtergebnis | |

| Kontoauszüge vorlegen? | 25% |

Wie viele Kontoauszüge müssen eingereicht werden?

|

| AGBs | 25% |

Sind die AGBs online vor der Antragstellung leicht zu finden?

|

| Preis- und Leistungsverzeichnis | 25% |

Ist das Preis- und Leistungsverzeichnis online vorhanden und leicht zu finden?

|

| Aufbereitung der Dokumente | 25% |

Wirken die Unterlagen verklausuliert? Ist der Schriftgrad klein gewählt?

|

Antragsstellung

Den Schluss bildet die Kategorie Antragsstellung und geht mit einer fünfprozentigen Gewichtung in das Testsystem ein. In diesem Bereich überprüfen wir folgende Fragestellungen:

- Wie übersichtlich und mobiltauglich ist die Antragsstrecke?

- Werden dabei interaktive Hilfestellungen geboten, zum Beispiel Formularkontrollen und Live-Chats?

- Ist jederzeit ein Zugang zu einer Servicerufnummer gegeben?

- Muss das eigene Finanzierungsprojekt vorgestellt werden?

- Wird eine Vorab-Kreditzusage ausgesprochen?

- Wie kann sich nach Antragsstellung legitimiert werden?

- Welche Fristen sind beim Widerrufsrecht zu beachten?

| Kategorie / Kriterium | Gewichtung | Punkte |

|---|---|---|

| Antragsstellung | 5% vom Gesamtergebnis | |

| Kreditzusage vorab | 10% |

Wie schnell bekommt der Antragsteller eine vorläufige Zusage?

(Wochenende, Feiertage: Es gilt im Zweifel die Anz. der Arbeitstage) |

| Verlängertes Widerrufsrecht | 10% |

Wird Kunden ein verlängertes Widerrufsrecht eingeräumt?

|

| Darstellung Antragsstrecke | 10% |

Wie ist die Antragsstrecke hinsichtlich Länge und Verständlichkeit gestaltet?

|

| Mobiltaugliche Antragsstrecke | 10% |

Wurde die Antragsstrecke für Handys und andere mobile Geräte optimiert?

|

| Interaktive Hilfestellung während des Antrages | 10% |

Stehen dem Antragsteller Hilfestellungen zur Verfügung, während er durch den Kreditantrag geht?

|

| Telefonische Hilfe/ Auskunft | 10% |

Ist eine Service-Telefonnr. (auf der Landingpage) gegeben?

|

| PostIdent | 10% |

Kann die Legitimation per PostIdent erfolgen?

|

| VideoIdent | 10% |

Kann die Legitimation per VideoIdent erfolgen?

|

| Elektronische Unterschrift (eIDAS) | 10% |

Wird eine elektronische Identifizierung angeboten?

|

| Kreditprojekt | 10% |

Muss der User selbst sein Finanzierungsprojekt vorstellen?

|