Kredite für Freiberufler und Freelancer

Für Freiberufler, unabhängig davon, ob Steuerberater oder Journalist, kann es ebenso zu einem Liquiditätsbedarf kommen, wie bei einem Freelancer, der sich als selbstständiger Programmierer verdingt. Dabei spielt es eher eine untergeordnete Rolle, ob ein neues Wohnzimmer oder ein neues Auto für die Firma finanziert werden sollen. Bei Krediten für Freiberufler und Freelancer gibt es das eine oder andere zu beachten, was diese Darlehen von einer Finanzierung für Arbeitnehmer unterscheidet.

Nicht alle Banken vergeben Kredite an Freiberufler und Freelancer.

Offene Zahlungseingänge, die zu Deckungslücken in der BWA führen, können durch ein Korrekturformular belegt werden.

Immer mehr Freiberufler und Freelancer greifen bei der Kreditaufnahme auf P2P-Portale und Crowdfunding zurück.

Die Kreditanstalt für Wiederaufbau (KfW) bietet spezielle Kredite für Gründer.

Kredite für Freiberufler im Vergleich

- 51.041,10 €

- Gesamtbetrag

- 708,90 €

- monatliche Rate

- 0,68% bis 8,99%

- Sollzins p.a.

- 0,68% bis 8,99%

- Effektivzins p.a.

- 54.295,53 €

- Gesamtbetrag

- 754,10 €

- monatliche Rate

- 2,75% bis 15,49%

- Sollzins p.a.

- 2,79% bis 15,99%

- Effektivzins p.a.

- 54.520,25 €

- Gesamtbetrag

- 757,23 €

- monatliche Rate

- 2,89% bis 16,20%

- Sollzins p.a.

- 2,89% bis 19,45%

- Effektivzins p.a.

- 59.373,93 €

- Gesamtbetrag

- 824,64 €

- monatliche Rate

- 5,83% bis 9,56%

- Sollzins p.a.

- 5,99% bis 9,99%

- Effektivzins p.a.

Stand der Daten: 09.08.2026

Die Besonderheiten bei Krediten für Freiberufler und Freelancer

Vorab sei gesagt, nicht jede Bank vergibt Kredite an Freiberufler und Freelancer. Hintergrund ist der sogenannte industrialisierte Kreditprozess. Dieser impliziert einen minimalen Aufwand durch eine maximale Automatisierung. Bei Arbeitnehmern genügen für die Bonitätsprüfung die Kontoauszüge oder der digitale Kontoblick. Die Gehaltsabtretung stellt die einfachste Variante der Stellung von Sicherheiten dar.

Bei Freiberuflern und Freelancern ist der Aufwand für die Bonitätsprüfung und die Stellung von Sicherheiten wesentlich umfänglicher. Individuelle Prüfungen über die computerbasierte Analyse hinaus durch Mitarbeiter des Unternehmens sind notwendig.

Neben den Steuerbescheiden der letzten zwei oder drei Jahren verlangen die Banken

- Bilanzen der letzten Jahre, sofern ein Freelancer mehr als 60.000 Euro Gewinn oder mehr als 600.000 Euro Umsatz generiert. Für Freiberufler gibt es keine Bilanzierungspflicht.

- Gewinn- und Verlustrechnungen (GuV)

- Summen-Saldenliste (SuSa)

- Die Betriebswirtschaftliche Auswertung (BWA)

Die Bilanz

Im Rahmen der Bilanz erfolgt eine Gegenüberstellung der Verbindlichkeiten eines Unternehmens und seiner finanziellen und materiellen Werte.

Die Gewinn- und Verlustrechnung

Die Gewinn- und Verlustrechnung zeigt, ebenso wie die Bilanz, wie sich das Unternehmen, bezogen auf einen Stichtag darstellt und seit dem letzten Stichtag entwickelt hat. Die laufende Geschäftsentwicklung, beispielsweise saisonal bedingte Höhen und Tiefen, lassen sich aus der GuV nicht ableiten.

Die Summen-Saldenliste

Die Summen-Saldenliste dient dazu, kumuliert die Buchungen auf einem Konto und schreibt diese fort. Die Salden bestimmter Konten können sich im Laufe der Zeit wechselweise nach oben oder nach unten entwickeln, beispielsweise das Bankkonto oder der Kassenbestand.

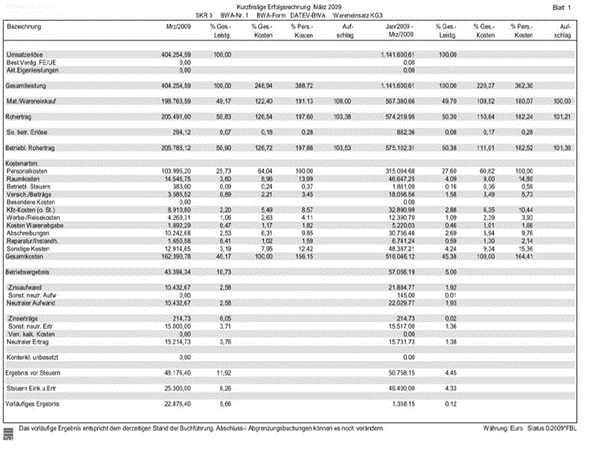

Die betriebswirtschaftliche Auswertung

Die betriebswirtschaftliche Auswertung stellt das Kernstück bei der Bonitätsprüfung, natürlich abgesehen von Schufa-Auskunft oder Creditreform-Auskunft, dar. Die BWA schreibt die Geschäftsentwicklung während des Jahres kontinuierlich fort und bietet parallel dazu einen Vergleich mit dem Vorjahreszeitraum. Am Ende des Berichtszeitraums ist die BWA, abgesehen von den Abschreibungen, kongruent zur GuV.

Geldgeber können anhand der BWA feststellen, ob ein Unternehmen über den Berichtszeitraum hinweg jederzeit über genügend Liquidität verfügt, um den laufenden Verpflichtungen nachkommen zu können. Aus der BWA lässt sich bei Unternehmen mit saisonalen Schwankungen auch herauslesen, wie Defizite kompensiert werden können. Freiberufler und Freelancer sind davon zwar weniger betroffen, aber beispielsweise Straßenmusiker, die als Künstler und damit als Freiberufler geführt werden, verdienen im Sommer üblicherweise mehr Geld als im November oder Februar.

Quelle: Mittelstandsdialog.de

Die BWA birgt allerdings eine Problematik. Hat ein Auftragnehmer Kunden, die sich mit dem Bezahlen von Rechnungen reichlich Zeit lassen, entsteht ein Delta zwischen dem Saldo auf dem Erlöskonto und dem “eigentlichen” Saldo der Erlöse. Die Standardisierung der BWA basiert auf dem Formular BWA 1 der DATEV. Die Problematik der offenen Rechnungen, welche die tatsächliche Bonität eines Kreditnehmers verschlechtern, ist hinreichend bekannt. Um hier eine Lösung zu schaffen, wurde der “Berichtigungsbogen zur BWA” eingeführt, um die offenen Beträge einfließen zu lassen.

Der Kreditantrag und die Legitimation

Die Digitalisierung hat auch bei Krediten für Freiberufler und Freelancer Einzug gehalten. Die meisten Anbieter oder Vermittler ermöglichen es den Antragstellern, den Antrag und die benötigten Unterlagen in elektronischer Form zu übermitteln. Die Legitimation erfolgt ebenfalls digital im Rahmen des Videoident-Verfahrens. Alternativ können sich die Antragsteller auch noch für den klassischen Postweg zur Einreichung der Unterlagen und dem Videoident-Verfahren entscheiden.

Die besonderen Kreditangebote für Freiberufler und Freelancer

Nach unserem kleinen Ausflug in die Voraussetzungen der Kreditvergabe wollen wir jetzt einmal beleuchten, welche Kreditangebote es für diese Zielgruppe gibt.

Abgesehen von dem klassischen Bankkredit stehen beispielsweise auch noch spezielle Kredite der Kreditanstalt für Wiederaufbau (KfW) zur Verfügung. Diese orientieren sich am jeweiligen Verwendungszweck und sind mit besonderen Vergünstigungen, beispielsweise tilgungsfreien Jahren oder besonders günstigen Zinsen verbunden.

Abgesehen von den staatlichen Finanzierungen und den Krediten von Geschäftsbanken und Sparkassen hat sich in den letzten Jahren aber noch ein anderer Markt etabliert. Die Rede ist von Crowdfunding-Plattformen.

Diese Plattformen vermitteln Darlehen zwischen privaten Investoren und den Kreditnehmern. Die Tatsache, dass die Banken bei der Geldvergabe außen vor sind, bedeutet aber nicht, dass sich die Akteure in einem rechtsfreien Raum bewegen. Die Antragsteller durchlaufen ebenfalls eine Bonitätsprüfung. Allerdings sind die Kriterien deutlich weniger restriktiv als bei Banken. Die Investoren können sich auch dafür entscheiden, kritischere Risiken zu finanzieren. Der Zinssatz preist das Risiko mit ein.

Diese Crowdfunding- oder auch P2P-Plattformen ermöglichen Finanzierungen von vierstelligen bis zu siebenstelligen Größenordnungen. Inzwischen haben sich die Betreiber auch spezialisiert, so dass nicht mehr jede Plattform für jedes Gesuch infrage kommt.

Lendico – spezielle Firmenkredite der ING

Mit Lendico bietet die ING Freiberuflern, Freelancern und Gewerbetreibenden einen speziellen Service an. Es handelt sich fallweise um eine Mischung aus den oben beschriebenen Kreditplattformen und einem Bankkredit. Interessenten erhalten innerhalb von 48 Stunden ein Finanzierungsangebot. Kommt es seitens der involvierten privaten Investoren zu einer Unterdeckung, schließt die ING die Finanzierungslücke. Lendico arbeitet mit festen Zinssätzen, die sich an der Risikoklassifizierung orientieren. Es stehen drei Gruppen zur Verfügung.

Quelle: Lendico.de, Stand Januar 2022

Bei Lendico sind Geschäftskredite bis zu einer Höhe von 750.000 Euro möglich.

Wie finden Freiberufler und Freelancer die besten Kredite?

Wenn wir darauf eingehen, welche Kredite es auch speziell für Freiberufler und Freelancer gibt, sollten wir auch darauf eingehen, wie dieser Personenkreis die für ihn besten Kredite findet.

Nach wie vor stellt ein Kreditvergleich eines der probatesten Mittel dar, den geeigneten Kredit zu finden. Optimale Bedingungen sind gegeben, wenn der Vergleich ausschließlich Kredite für Selbstständige berücksichtigt. Einige Portale gehen so weit, dass sie bereits in der Übersicht deutlich machen, ob das Darlehen nur für Freiberufler ausgezahlt wird, oder generell für Selbstständige zur Verfügung steht.

Was passiert mit einem Kredit in der Buchhaltung?

Handelt es sich um ein Darlehen, welches ausschließlich der privaten Nutzung dient, gibt es natürlich keinerlei Auswirkungen in den Büchern des Unternehmers. Anders verhält es sich allerdings, wenn die Mittel geschäftlich verwendet werden.

Zunächst bedarf es der beiden Konten “Bank” und “Verbindlichkeiten gegenüber Kreditinstituten”, um die Kreditaufnahme zu verbuchen. Bei den Verbindlichkeiten unterscheidet der Kontenrahmen (SKR) nach der Laufzeit des Kredites. Zur Verfügung stehen die Kreditkonten für eine Laufzeit von

- bis zu einem Jahr

- bis zu fünf Jahren

- mehr als fünf Jahre

Bei Auszahlung des Kredites wird das Bankkonto belastet, und der Kreditbetrag auf dem Konto für Verbindlichkeiten in das Haben gebucht.

Der Buchungssatz für die Tilgungsleistungen lautet “Verbindlichkeiten gegenüber Kreditinstituten” an “Bank”. Die Zinsen gehen zu Lasten des Kontos “Zinsaufwand” und zugunsten des Kontos “Bank”.