Verwendung der Beiträge zur Lebensversicherung

Wer in eine Kapitallebensversicherung einzahlt, hat zwei konkrete Überlegungen. Zum einen möchte er eine Hinterbliebenenversorgung sicherstellen, zum anderen Kapital aufbauen. Versicherungstechnisch sind dies allerdings zwei völlig verschiedene Dinge.

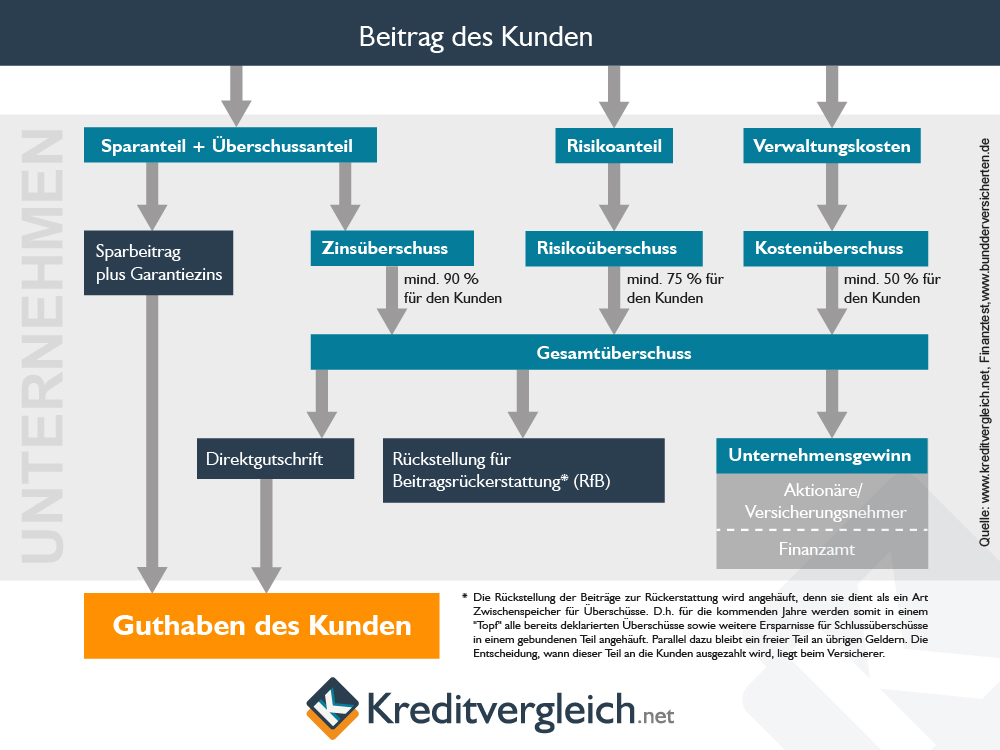

Während der Beitrag des Kunden in einer Summe von seinem Konto abgebucht wird, wird er, auf dem Konto der Versicherungsgesellschaft eingegangen, in der internen Struktur aufgeteilt. Besonders am Beginn der Versicherung fällt die Aufteilung größer aus, als in späteren Jahren.

Die Mittelverwendung der Beiträge im Detail, zeigt die nachfolgende Grafik

Der erste Verwendungszweck, dem ein Großteil der Beiträge zufließt, sind die sogenannten Vertriebskosten, sprich Abschlussprovisionen. Vor dem Lebensversicherungsreformgesetz betrug die Abschlussprovision in der Spitze bis zu fünf Prozent der Beitragssumme. Das LVRG setzt jetzt eine Maximierung auf 25 Promille fest.

Neben der Abschlussprovision fallen mit Eröffnung des Vertrages noch sogenannte Vertragseinrichtungskosten an. Für die weitere Laufzeit ziehen die Versicherer jährlich Verwaltungskosten, Stückkosten und für den Vertrieb die Beitragsbestandsprovision ab. Diese beträgt in der Regel zwei Prozent des Jahresbeitrages.

Als Versicherungsnehmer mag man sich jetzt fragen, wie hier noch Geld für das Sparen und die Hinterbliebenenversorgung übrig bleiben soll. Einige Gesellschaften zahlen die Provisionen nicht mehr in einer Summe, sondern über mehrere Jahre verteilt aus. Auf jeden Fall erklärt dieser Sachverhalt, weshalb die Rückkaufswerte in den ersten Jahren der Laufzeit so niedrig ausfallen.

Der nach Abzug der Kosten verbliebene Beitragsanteil wird nun aufgeteilt. Der Sparanteil wird entsprechend den Anlagerichtlinien der jeweiligen Versicherungsgesellschaft investiert, der Risikoanteil ebenfalls, allerdings unter Umständen abweichend vom Sparanteil. Die Höhe des Risikoanteils ermittelt sich aus der statistischen Wahrscheinlichkeit des Ablebens der versicherten Person vor Ablauf der Versicherungsdauer.

Die Risikobeiträge, welche dazu dienen, die Versicherungsleistung im Fall des Ablebens zu erwirtschaften, erwirtschaften ebenfalls Überschüsse, die am Ende der Laufzeit, wenn der Leistungsfall nicht eingetreten ist, dem Guthaben des Begünstigten zugeschlagen werden.

Die Verzinsung bei klassischen Kapitallebensversicherungen setzt sich aus dem Garantiezins und der Überschussbeteiligung zusammen. Aus der Überschussbeteiligung stehen dem Versicherungsnehmer mindestens 90 Prozent zu. Aus den Risikoüberschüssen fließen mindestens 75 Prozent an den Begünstigten. Aus dem Kapital, welches der Deckung der Kosten dient, werden – im Normalfall – auch Gewinne erwirtschaftet. Aus diesem Kostenüberschuss gehen mindestens 50 Prozent an den Begünstigten.

Bezüglich der Gewinnverwendung, welche die Ausschüttung an die Versicherungsnehmer übersteigt, muss nach der Firmierung des Unternehmens unterschieden werden. Handelt es sich um eine Aktiengesellschaft, fließen Dividenden an die Aktionäre. Bei einem Versicherungsverein auf Gegenseitigkeit verbleiben die Gewinne allerdings in der Firma und fließen teilweise an die Versicherungsnehmer in Form von erhöhten Gewinnanteilen zurück.