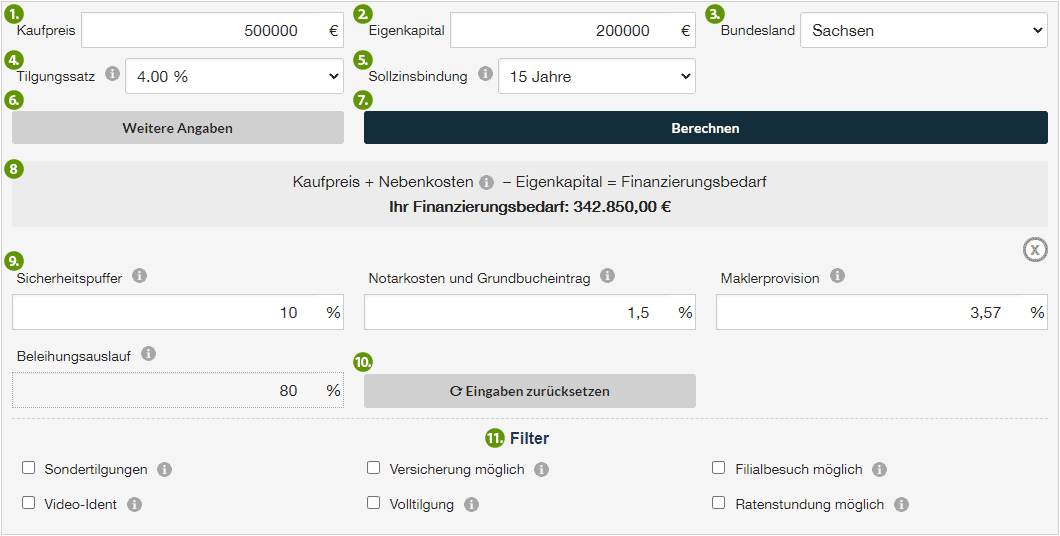

Baufinanzierungsvergleich

Die Bauzinsen sind zwar seit Beginn des Jahres 2022 deutlich gestiegen, im historischen Vergleich aber nach wie vor niedrig. Welche Banken und Vermittler Ihnen dabei im konkreten Fall das beste Angebot machen, können Sie mit unserem Baufinanzierunsgvergleich ermitteln:

Einfach Kaufpreis und vorhandenes Eigenkapital eingeben, Bundesland auswählen, in welchem sich die Immobilie befindet, und gegebenenfalls Zinsbindung und Tilgung anpassen. Unser Rechner ermittelt aus Ihren Angaben automatisch die Kaufnebenkosten, die Sie aber jederzeit – etwa bei abweichender Maklerprovision – anpassen können:

- 106.098,99€

- Zinsanteil

- 2.060,69€

- Monatsrate

- 3,15%

- Sollzins p.a.

- 3,20%

- Effektivzins p.a.

| Monat | Kreditsumme | Zinslast | Tilgungslast | Monatsrate | Restschuld | Zinsen gesamt | Tilgung gesamt | Gesamt |

|---|---|---|---|---|---|---|---|---|

| 1 | 345.850,00 | 907,86 | 1.152,83 | 2.060,69 | 344.697,17 | 907,86 | 1.152,83 | 2.060,69 |

| 2 | 344.697,17 | 904,83 | 1.155,86 | 2.060,69 | 343.541,31 | 1.812,69 | 2.308,69 | 4.121,38 |

| 3 | 343.541,31 | 901,80 | 1.158,89 | 2.060,69 | 342.382,41 | 2.714,48 | 3.467,59 | 6.182,07 |

| 4 | 342.382,41 | 898,75 | 1.161,94 | 2.060,69 | 341.220,48 | 3.613,24 | 4.629,52 | 8.242,76 |

| 5 | 341.220,48 | 895,70 | 1.164,99 | 2.060,69 | 340.055,49 | 4.508,94 | 5.794,51 | 10.303,45 |

| 6 | 340.055,49 | 892,65 | 1.168,04 | 2.060,69 | 338.887,45 | 5.401,59 | 6.962,55 | 12.364,14 |

| 7 | 338.887,45 | 889,58 | 1.171,11 | 2.060,69 | 337.716,34 | 6.291,17 | 8.133,66 | 14.424,83 |

| 8 | 337.716,34 | 886,51 | 1.174,18 | 2.060,69 | 336.542,15 | 7.177,67 | 9.307,85 | 16.485,52 |

| 9 | 336.542,15 | 883,42 | 1.177,27 | 2.060,69 | 335.364,89 | 8.061,09 | 10.485,11 | 18.546,21 |

| 10 | 335.364,89 | 880,33 | 1.180,36 | 2.060,69 | 334.184,53 | 8.941,43 | 11.665,47 | 20.606,90 |

| 11 | 334.184,53 | 877,23 | 1.183,46 | 2.060,69 | 333.001,08 | 9.818,66 | 12.848,92 | 22.667,59 |

| 12 | 333.001,08 | 874,13 | 1.186,56 | 2.060,69 | 331.814,51 | 10.692,79 | 14.035,49 | 24.728,28 |

| 13 | 331.814,51 | 871,01 | 1.189,68 | 2.060,69 | 330.624,84 | 11.563,80 | 15.225,16 | 26.788,96 |

| 14 | 330.624,84 | 867,89 | 1.192,80 | 2.060,69 | 329.432,04 | 12.431,69 | 16.417,96 | 28.849,65 |

| 15 | 329.432,04 | 864,76 | 1.195,93 | 2.060,69 | 328.236,11 | 13.296,45 | 17.613,89 | 30.910,34 |

| 16 | 328.236,11 | 861,62 | 1.199,07 | 2.060,69 | 327.037,04 | 14.158,07 | 18.812,96 | 32.971,03 |

| 17 | 327.037,04 | 858,47 | 1.202,22 | 2.060,69 | 325.834,82 | 15.016,54 | 20.015,18 | 35.031,72 |

| 18 | 325.834,82 | 855,32 | 1.205,37 | 2.060,69 | 324.629,45 | 15.871,86 | 21.220,55 | 37.092,41 |

| 19 | 324.629,45 | 852,15 | 1.208,54 | 2.060,69 | 323.420,91 | 16.724,01 | 22.429,09 | 39.153,10 |

| 20 | 323.420,91 | 848,98 | 1.211,71 | 2.060,69 | 322.209,20 | 17.572,99 | 23.640,80 | 41.213,79 |

| 21 | 322.209,20 | 845,80 | 1.214,89 | 2.060,69 | 320.994,31 | 18.418,79 | 24.855,69 | 43.274,48 |

| 22 | 320.994,31 | 842,61 | 1.218,08 | 2.060,69 | 319.776,23 | 19.261,40 | 26.073,77 | 45.335,17 |

| 23 | 319.776,23 | 839,41 | 1.221,28 | 2.060,69 | 318.554,95 | 20.100,81 | 27.295,05 | 47.395,86 |

| 24 | 318.554,95 | 836,21 | 1.224,48 | 2.060,69 | 317.330,47 | 20.937,02 | 28.519,53 | 49.456,55 |

| 25 | 317.330,47 | 832,99 | 1.227,70 | 2.060,69 | 316.102,77 | 21.770,01 | 29.747,23 | 51.517,24 |

| 26 | 316.102,77 | 829,77 | 1.230,92 | 2.060,69 | 314.871,85 | 22.599,78 | 30.978,15 | 53.577,93 |

| 27 | 314.871,85 | 826,54 | 1.234,15 | 2.060,69 | 313.637,70 | 23.426,32 | 32.212,30 | 55.638,62 |

| 28 | 313.637,70 | 823,30 | 1.237,39 | 2.060,69 | 312.400,31 | 24.249,62 | 33.449,69 | 57.699,31 |

| 29 | 312.400,31 | 820,05 | 1.240,64 | 2.060,69 | 311.159,67 | 25.069,67 | 34.690,33 | 59.760,00 |

| 30 | 311.159,67 | 816,79 | 1.243,90 | 2.060,69 | 309.915,78 | 25.886,46 | 35.934,22 | 61.820,69 |

| 31 | 309.915,78 | 813,53 | 1.247,16 | 2.060,69 | 308.668,62 | 26.699,99 | 37.181,38 | 63.881,38 |

| 32 | 308.668,62 | 810,26 | 1.250,43 | 2.060,69 | 307.418,18 | 27.510,25 | 38.431,82 | 65.942,07 |

| 33 | 307.418,18 | 806,97 | 1.253,72 | 2.060,69 | 306.164,47 | 28.317,22 | 39.685,53 | 68.002,76 |

| 34 | 306.164,47 | 803,68 | 1.257,01 | 2.060,69 | 304.907,46 | 29.120,90 | 40.942,54 | 70.063,45 |

| 35 | 304.907,46 | 800,38 | 1.260,31 | 2.060,69 | 303.647,15 | 29.921,29 | 42.202,85 | 72.124,14 |

| 36 | 303.647,15 | 797,07 | 1.263,62 | 2.060,69 | 302.383,53 | 30.718,36 | 43.466,47 | 74.184,83 |

| 37 | 302.383,53 | 793,76 | 1.266,93 | 2.060,69 | 301.116,60 | 31.512,12 | 44.733,40 | 76.245,51 |

| 38 | 301.116,60 | 790,43 | 1.270,26 | 2.060,69 | 299.846,34 | 32.302,55 | 46.003,66 | 78.306,20 |

| 39 | 299.846,34 | 787,10 | 1.273,59 | 2.060,69 | 298.572,75 | 33.089,64 | 47.277,25 | 80.366,89 |

| 40 | 298.572,75 | 783,75 | 1.276,94 | 2.060,69 | 297.295,81 | 33.873,40 | 48.554,19 | 82.427,58 |

| 41 | 297.295,81 | 780,40 | 1.280,29 | 2.060,69 | 296.015,53 | 34.653,80 | 49.834,47 | 84.488,27 |

| 42 | 296.015,53 | 777,04 | 1.283,65 | 2.060,69 | 294.731,88 | 35.430,84 | 51.118,12 | 86.548,96 |

| 43 | 294.731,88 | 773,67 | 1.287,02 | 2.060,69 | 293.444,86 | 36.204,51 | 52.405,14 | 88.609,65 |

| 44 | 293.444,86 | 770,29 | 1.290,40 | 2.060,69 | 292.154,46 | 36.974,80 | 53.695,54 | 90.670,34 |

| 45 | 292.154,46 | 766,91 | 1.293,78 | 2.060,69 | 290.860,68 | 37.741,71 | 54.989,32 | 92.731,03 |

| 46 | 290.860,68 | 763,51 | 1.297,18 | 2.060,69 | 289.563,50 | 38.505,22 | 56.286,50 | 94.791,72 |

| 47 | 289.563,50 | 760,10 | 1.300,59 | 2.060,69 | 288.262,91 | 39.265,32 | 57.587,09 | 96.852,41 |

| 48 | 288.262,91 | 756,69 | 1.304,00 | 2.060,69 | 286.958,91 | 40.022,01 | 58.891,09 | 98.913,10 |

| 49 | 286.958,91 | 753,27 | 1.307,42 | 2.060,69 | 285.651,49 | 40.775,28 | 60.198,51 | 100.973,79 |

| 50 | 285.651,49 | 749,84 | 1.310,85 | 2.060,69 | 284.340,64 | 41.525,11 | 61.509,36 | 103.034,48 |

| 51 | 284.340,64 | 746,39 | 1.314,30 | 2.060,69 | 283.026,34 | 42.271,51 | 62.823,66 | 105.095,17 |

| 52 | 283.026,34 | 742,94 | 1.317,75 | 2.060,69 | 281.708,59 | 43.014,45 | 64.141,41 | 107.155,86 |

| 53 | 281.708,59 | 739,49 | 1.321,20 | 2.060,69 | 280.387,39 | 43.753,94 | 65.462,61 | 109.216,55 |

| 54 | 280.387,39 | 736,02 | 1.324,67 | 2.060,69 | 279.062,72 | 44.489,96 | 66.787,28 | 111.277,24 |

| 55 | 279.062,72 | 732,54 | 1.328,15 | 2.060,69 | 277.734,57 | 45.222,49 | 68.115,43 | 113.337,93 |

| 56 | 277.734,57 | 729,05 | 1.331,64 | 2.060,69 | 276.402,93 | 45.951,55 | 69.447,07 | 115.398,62 |

| 57 | 276.402,93 | 725,56 | 1.335,13 | 2.060,69 | 275.067,80 | 46.677,11 | 70.782,20 | 117.459,31 |

| 58 | 275.067,80 | 722,05 | 1.338,64 | 2.060,69 | 273.729,16 | 47.399,16 | 72.120,84 | 119.520,00 |

| 59 | 273.729,16 | 718,54 | 1.342,15 | 2.060,69 | 272.387,01 | 48.117,70 | 73.462,99 | 121.580,69 |

| 60 | 272.387,01 | 715,02 | 1.345,67 | 2.060,69 | 271.041,34 | 48.832,71 | 74.808,66 | 123.641,38 |

| 61 | 271.041,34 | 711,48 | 1.349,21 | 2.060,69 | 269.692,13 | 49.544,20 | 76.157,87 | 125.702,06 |

| 62 | 269.692,13 | 707,94 | 1.352,75 | 2.060,69 | 268.339,38 | 50.252,14 | 77.510,62 | 127.762,75 |

| 63 | 268.339,38 | 704,39 | 1.356,30 | 2.060,69 | 266.983,09 | 50.956,53 | 78.866,91 | 129.823,44 |

| 64 | 266.983,09 | 700,83 | 1.359,86 | 2.060,69 | 265.623,23 | 51.657,36 | 80.226,77 | 131.884,13 |

| 65 | 265.623,23 | 697,26 | 1.363,43 | 2.060,69 | 264.259,80 | 52.354,62 | 81.590,20 | 133.944,82 |

| 66 | 264.259,80 | 693,68 | 1.367,01 | 2.060,69 | 262.892,79 | 53.048,30 | 82.957,21 | 136.005,51 |

| 67 | 262.892,79 | 690,09 | 1.370,60 | 2.060,69 | 261.522,19 | 53.738,40 | 84.327,81 | 138.066,20 |

| 68 | 261.522,19 | 686,50 | 1.374,19 | 2.060,69 | 260.148,00 | 54.424,89 | 85.702,00 | 140.126,89 |

| 69 | 260.148,00 | 682,89 | 1.377,80 | 2.060,69 | 258.770,20 | 55.107,78 | 87.079,80 | 142.187,58 |

| 70 | 258.770,20 | 679,27 | 1.381,42 | 2.060,69 | 257.388,78 | 55.787,05 | 88.461,22 | 144.248,27 |

| 71 | 257.388,78 | 675,65 | 1.385,04 | 2.060,69 | 256.003,74 | 56.462,70 | 89.846,26 | 146.308,96 |

| 72 | 256.003,74 | 672,01 | 1.388,68 | 2.060,69 | 254.615,06 | 57.134,71 | 91.234,94 | 148.369,65 |

| 73 | 254.615,06 | 668,36 | 1.392,33 | 2.060,69 | 253.222,73 | 57.803,07 | 92.627,27 | 150.430,34 |

| 74 | 253.222,73 | 664,71 | 1.395,98 | 2.060,69 | 251.826,75 | 58.467,78 | 94.023,25 | 152.491,03 |

| 75 | 251.826,75 | 661,05 | 1.399,64 | 2.060,69 | 250.427,11 | 59.128,83 | 95.422,89 | 154.551,72 |

| 76 | 250.427,11 | 657,37 | 1.403,32 | 2.060,69 | 249.023,79 | 59.786,20 | 96.826,21 | 156.612,41 |

| 77 | 249.023,79 | 653,69 | 1.407,00 | 2.060,69 | 247.616,79 | 60.439,89 | 98.233,21 | 158.673,10 |

| 78 | 247.616,79 | 649,99 | 1.410,70 | 2.060,69 | 246.206,09 | 61.089,88 | 99.643,91 | 160.733,79 |

| 79 | 246.206,09 | 646,29 | 1.414,40 | 2.060,69 | 244.791,69 | 61.736,17 | 101.058,31 | 162.794,48 |

| 80 | 244.791,69 | 642,58 | 1.418,11 | 2.060,69 | 243.373,58 | 62.378,75 | 102.476,42 | 164.855,17 |

| 81 | 243.373,58 | 638,86 | 1.421,83 | 2.060,69 | 241.951,75 | 63.017,61 | 103.898,25 | 166.915,86 |

| 82 | 241.951,75 | 635,12 | 1.425,57 | 2.060,69 | 240.526,18 | 63.652,73 | 105.323,82 | 168.976,55 |

| 83 | 240.526,18 | 631,38 | 1.429,31 | 2.060,69 | 239.096,87 | 64.284,11 | 106.753,13 | 171.037,24 |

| 84 | 239.096,87 | 627,63 | 1.433,06 | 2.060,69 | 237.663,81 | 64.911,74 | 108.186,19 | 173.097,93 |

| 85 | 237.663,81 | 623,87 | 1.436,82 | 2.060,69 | 236.226,99 | 65.535,61 | 109.623,01 | 175.158,61 |

| 86 | 236.226,99 | 620,10 | 1.440,59 | 2.060,69 | 234.786,40 | 66.155,70 | 111.063,60 | 177.219,30 |

| 87 | 234.786,40 | 616,31 | 1.444,38 | 2.060,69 | 233.342,02 | 66.772,02 | 112.507,98 | 179.279,99 |

| 88 | 233.342,02 | 612,52 | 1.448,17 | 2.060,69 | 231.893,86 | 67.384,54 | 113.956,14 | 181.340,68 |

| 89 | 231.893,86 | 608,72 | 1.451,97 | 2.060,69 | 230.441,89 | 67.993,26 | 115.408,11 | 183.401,37 |

| 90 | 230.441,89 | 604,91 | 1.455,78 | 2.060,69 | 228.986,11 | 68.598,17 | 116.863,89 | 185.462,06 |

| 91 | 228.986,11 | 601,09 | 1.459,60 | 2.060,69 | 227.526,51 | 69.199,26 | 118.323,49 | 187.522,75 |

| 92 | 227.526,51 | 597,26 | 1.463,43 | 2.060,69 | 226.063,08 | 69.796,52 | 119.786,92 | 189.583,44 |

| 93 | 226.063,08 | 593,42 | 1.467,27 | 2.060,69 | 224.595,80 | 70.389,93 | 121.254,20 | 191.644,13 |

| 94 | 224.595,80 | 589,56 | 1.471,13 | 2.060,69 | 223.124,68 | 70.979,50 | 122.725,32 | 193.704,82 |

| 95 | 223.124,68 | 585,70 | 1.474,99 | 2.060,69 | 221.649,69 | 71.565,20 | 124.200,31 | 195.765,51 |

| 96 | 221.649,69 | 581,83 | 1.478,86 | 2.060,69 | 220.170,83 | 72.147,03 | 125.679,17 | 197.826,20 |

| 97 | 220.170,83 | 577,95 | 1.482,74 | 2.060,69 | 218.688,09 | 72.724,98 | 127.161,91 | 199.886,89 |

| 98 | 218.688,09 | 574,06 | 1.486,63 | 2.060,69 | 217.201,45 | 73.299,03 | 128.648,55 | 201.947,58 |

| 99 | 217.201,45 | 570,15 | 1.490,54 | 2.060,69 | 215.710,92 | 73.869,19 | 130.139,08 | 204.008,27 |

| 100 | 215.710,92 | 566,24 | 1.494,45 | 2.060,69 | 214.216,47 | 74.435,43 | 131.633,53 | 206.068,96 |

| 101 | 214.216,47 | 562,32 | 1.498,37 | 2.060,69 | 212.718,10 | 74.997,75 | 133.131,90 | 208.129,65 |

| 102 | 212.718,10 | 558,39 | 1.502,30 | 2.060,69 | 211.215,79 | 75.556,13 | 134.634,21 | 210.190,34 |

| 103 | 211.215,79 | 554,44 | 1.506,25 | 2.060,69 | 209.709,55 | 76.110,57 | 136.140,45 | 212.251,03 |

| 104 | 209.709,55 | 550,49 | 1.510,20 | 2.060,69 | 208.199,34 | 76.661,06 | 137.650,66 | 214.311,72 |

| 105 | 208.199,34 | 546,52 | 1.514,17 | 2.060,69 | 206.685,18 | 77.207,58 | 139.164,82 | 216.372,41 |

| 106 | 206.685,18 | 542,55 | 1.518,14 | 2.060,69 | 205.167,04 | 77.750,13 | 140.682,96 | 218.433,10 |

| 107 | 205.167,04 | 538,56 | 1.522,13 | 2.060,69 | 203.644,91 | 78.288,70 | 142.205,09 | 220.493,79 |

| 108 | 203.644,91 | 534,57 | 1.526,12 | 2.060,69 | 202.118,79 | 78.823,26 | 143.731,21 | 222.554,48 |

| 109 | 202.118,79 | 530,56 | 1.530,13 | 2.060,69 | 200.588,66 | 79.353,83 | 145.261,34 | 224.615,16 |

| 110 | 200.588,66 | 526,55 | 1.534,14 | 2.060,69 | 199.054,52 | 79.880,37 | 146.795,48 | 226.675,85 |

| 111 | 199.054,52 | 522,52 | 1.538,17 | 2.060,69 | 197.516,35 | 80.402,89 | 148.333,65 | 228.736,54 |

| 112 | 197.516,35 | 518,48 | 1.542,21 | 2.060,69 | 195.974,14 | 80.921,37 | 149.875,86 | 230.797,23 |

| 113 | 195.974,14 | 514,43 | 1.546,26 | 2.060,69 | 194.427,88 | 81.435,80 | 151.422,12 | 232.857,92 |

| 114 | 194.427,88 | 510,37 | 1.550,32 | 2.060,69 | 192.877,56 | 81.946,17 | 152.972,44 | 234.918,61 |

| 115 | 192.877,56 | 506,30 | 1.554,39 | 2.060,69 | 191.323,18 | 82.452,48 | 154.526,82 | 236.979,30 |

| 116 | 191.323,18 | 502,22 | 1.558,47 | 2.060,69 | 189.764,71 | 82.954,70 | 156.085,29 | 239.039,99 |

| 117 | 189.764,71 | 498,13 | 1.562,56 | 2.060,69 | 188.202,15 | 83.452,83 | 157.647,85 | 241.100,68 |

| 118 | 188.202,15 | 494,03 | 1.566,66 | 2.060,69 | 186.635,49 | 83.946,86 | 159.214,51 | 243.161,37 |

| 119 | 186.635,49 | 489,92 | 1.570,77 | 2.060,69 | 185.064,72 | 84.436,78 | 160.785,28 | 245.222,06 |

| 120 | 185.064,72 | 485,79 | 1.574,89 | 2.060,69 | 183.489,83 | 84.922,58 | 162.360,17 | 247.282,75 |

| 121 | 183.489,83 | 481,66 | 1.579,03 | 2.060,69 | 181.910,80 | 85.404,24 | 163.939,20 | 249.343,44 |

| 122 | 181.910,80 | 477,52 | 1.583,17 | 2.060,69 | 180.327,63 | 85.881,75 | 165.522,37 | 251.404,13 |

| 123 | 180.327,63 | 473,36 | 1.587,33 | 2.060,69 | 178.740,30 | 86.355,11 | 167.109,70 | 253.464,82 |

| 124 | 178.740,30 | 469,19 | 1.591,50 | 2.060,69 | 177.148,80 | 86.824,31 | 168.701,20 | 255.525,51 |

| 125 | 177.148,80 | 465,02 | 1.595,67 | 2.060,69 | 175.553,13 | 87.289,32 | 170.296,87 | 257.586,20 |

| 126 | 175.553,13 | 460,83 | 1.599,86 | 2.060,69 | 173.953,26 | 87.750,15 | 171.896,74 | 259.646,89 |

| 127 | 173.953,26 | 456,63 | 1.604,06 | 2.060,69 | 172.349,20 | 88.206,78 | 173.500,80 | 261.707,58 |

| 128 | 172.349,20 | 452,42 | 1.608,27 | 2.060,69 | 170.740,93 | 88.659,19 | 175.109,07 | 263.768,27 |

| 129 | 170.740,93 | 448,19 | 1.612,49 | 2.060,69 | 169.128,43 | 89.107,39 | 176.721,57 | 265.828,96 |

| 130 | 169.128,43 | 443,96 | 1.616,73 | 2.060,69 | 167.511,71 | 89.551,35 | 178.338,29 | 267.889,65 |

| 131 | 167.511,71 | 439,72 | 1.620,97 | 2.060,69 | 165.890,73 | 89.991,07 | 179.959,27 | 269.950,34 |

| 132 | 165.890,73 | 435,46 | 1.625,23 | 2.060,69 | 164.265,51 | 90.426,53 | 181.584,49 | 272.011,03 |

| 133 | 164.265,51 | 431,20 | 1.629,49 | 2.060,69 | 162.636,02 | 90.857,73 | 183.213,98 | 274.071,71 |

| 134 | 162.636,02 | 426,92 | 1.633,77 | 2.060,69 | 161.002,25 | 91.284,65 | 184.847,75 | 276.132,40 |

| 135 | 161.002,25 | 422,63 | 1.638,06 | 2.060,69 | 159.364,19 | 91.707,28 | 186.485,81 | 278.193,09 |

| 136 | 159.364,19 | 418,33 | 1.642,36 | 2.060,69 | 157.721,83 | 92.125,61 | 188.128,17 | 280.253,78 |

| 137 | 157.721,83 | 414,02 | 1.646,67 | 2.060,69 | 156.075,16 | 92.539,63 | 189.774,84 | 282.314,47 |

| 138 | 156.075,16 | 409,70 | 1.650,99 | 2.060,69 | 154.424,17 | 92.949,33 | 191.425,83 | 284.375,16 |

| 139 | 154.424,17 | 405,36 | 1.655,33 | 2.060,69 | 152.768,84 | 93.354,69 | 193.081,16 | 286.435,85 |

| 140 | 152.768,84 | 401,02 | 1.659,67 | 2.060,69 | 151.109,17 | 93.755,71 | 194.740,83 | 288.496,54 |

| 141 | 151.109,17 | 396,66 | 1.664,03 | 2.060,69 | 149.445,14 | 94.152,37 | 196.404,86 | 290.557,23 |

| 142 | 149.445,14 | 392,29 | 1.668,40 | 2.060,69 | 147.776,74 | 94.544,67 | 198.073,26 | 292.617,92 |

| 143 | 147.776,74 | 387,91 | 1.672,78 | 2.060,69 | 146.103,97 | 94.932,58 | 199.746,03 | 294.678,61 |

| 144 | 146.103,97 | 383,52 | 1.677,17 | 2.060,69 | 144.426,80 | 95.316,10 | 201.423,20 | 296.739,30 |

| 145 | 144.426,80 | 379,12 | 1.681,57 | 2.060,69 | 142.745,23 | 95.695,22 | 203.104,77 | 298.799,99 |

| 146 | 142.745,23 | 374,71 | 1.685,98 | 2.060,69 | 141.059,25 | 96.069,93 | 204.790,75 | 300.860,68 |

| 147 | 141.059,25 | 370,28 | 1.690,41 | 2.060,69 | 139.368,84 | 96.440,21 | 206.481,16 | 302.921,37 |

| 148 | 139.368,84 | 365,84 | 1.694,85 | 2.060,69 | 137.673,99 | 96.806,05 | 208.176,01 | 304.982,06 |

| 149 | 137.673,99 | 361,39 | 1.699,30 | 2.060,69 | 135.974,70 | 97.167,45 | 209.875,30 | 307.042,75 |

| 150 | 135.974,70 | 356,93 | 1.703,76 | 2.060,69 | 134.270,94 | 97.524,38 | 211.579,06 | 309.103,44 |

| 151 | 134.270,94 | 352,46 | 1.708,23 | 2.060,69 | 132.562,71 | 97.876,84 | 213.287,29 | 311.164,13 |

| 152 | 132.562,71 | 347,98 | 1.712,71 | 2.060,69 | 130.850,00 | 98.224,82 | 215.000,00 | 313.224,82 |

| 153 | 130.850,00 | 343,48 | 1.717,21 | 2.060,69 | 129.132,79 | 98.568,30 | 216.717,21 | 315.285,51 |

| 154 | 129.132,79 | 338,97 | 1.721,72 | 2.060,69 | 127.411,08 | 98.907,27 | 218.438,92 | 317.346,20 |

| 155 | 127.411,08 | 334,45 | 1.726,24 | 2.060,69 | 125.684,84 | 99.241,73 | 220.165,16 | 319.406,89 |

| 156 | 125.684,84 | 329,92 | 1.730,77 | 2.060,69 | 123.954,08 | 99.571,65 | 221.895,92 | 321.467,58 |

| 157 | 123.954,08 | 325,38 | 1.735,31 | 2.060,69 | 122.218,76 | 99.897,03 | 223.631,24 | 323.528,26 |

| 158 | 122.218,76 | 320,82 | 1.739,87 | 2.060,69 | 120.478,90 | 100.217,85 | 225.371,10 | 325.588,95 |

| 159 | 120.478,90 | 316,26 | 1.744,43 | 2.060,69 | 118.734,47 | 100.534,11 | 227.115,53 | 327.649,64 |

| 160 | 118.734,47 | 311,68 | 1.749,01 | 2.060,69 | 116.985,46 | 100.845,79 | 228.864,54 | 329.710,33 |

| 161 | 116.985,46 | 307,09 | 1.753,60 | 2.060,69 | 115.231,85 | 101.152,88 | 230.618,15 | 331.771,02 |

| 162 | 115.231,85 | 302,48 | 1.758,21 | 2.060,69 | 113.473,65 | 101.455,36 | 232.376,35 | 333.831,71 |

| 163 | 113.473,65 | 297,87 | 1.762,82 | 2.060,69 | 111.710,83 | 101.753,23 | 234.139,17 | 335.892,40 |

| 164 | 111.710,83 | 293,24 | 1.767,45 | 2.060,69 | 109.943,38 | 102.046,47 | 235.906,62 | 337.953,09 |

| 165 | 109.943,38 | 288,60 | 1.772,09 | 2.060,69 | 108.171,29 | 102.335,07 | 237.678,71 | 340.013,78 |

| 166 | 108.171,29 | 283,95 | 1.776,74 | 2.060,69 | 106.394,55 | 102.619,02 | 239.455,45 | 342.074,47 |

| 167 | 106.394,55 | 279,29 | 1.781,40 | 2.060,69 | 104.613,14 | 102.898,31 | 241.236,86 | 344.135,16 |

| 168 | 104.613,14 | 274,61 | 1.786,08 | 2.060,69 | 102.827,06 | 103.172,91 | 243.022,94 | 346.195,85 |

| 169 | 102.827,06 | 269,92 | 1.790,77 | 2.060,69 | 101.036,30 | 103.442,84 | 244.813,70 | 348.256,54 |

| 170 | 101.036,30 | 265,22 | 1.795,47 | 2.060,69 | 99.240,83 | 103.708,06 | 246.609,17 | 350.317,23 |

| 171 | 99.240,83 | 260,51 | 1.800,18 | 2.060,69 | 97.440,64 | 103.968,56 | 248.409,36 | 352.377,92 |

| 172 | 97.440,64 | 255,78 | 1.804,91 | 2.060,69 | 95.635,74 | 104.224,34 | 250.214,26 | 354.438,61 |

| 173 | 95.635,74 | 251,04 | 1.809,65 | 2.060,69 | 93.826,09 | 104.475,39 | 252.023,91 | 356.499,30 |

| 174 | 93.826,09 | 246,29 | 1.814,40 | 2.060,69 | 92.011,69 | 104.721,68 | 253.838,31 | 358.559,99 |

| 175 | 92.011,69 | 241,53 | 1.819,16 | 2.060,69 | 90.192,54 | 104.963,21 | 255.657,46 | 360.620,68 |

| 176 | 90.192,54 | 236,76 | 1.823,93 | 2.060,69 | 88.368,60 | 105.199,97 | 257.481,40 | 362.681,37 |

| 177 | 88.368,60 | 231,97 | 1.828,72 | 2.060,69 | 86.539,88 | 105.431,94 | 259.310,12 | 364.742,06 |

| 178 | 86.539,88 | 227,17 | 1.833,52 | 2.060,69 | 84.706,36 | 105.659,10 | 261.143,64 | 366.802,75 |

| 179 | 84.706,36 | 222,35 | 1.838,34 | 2.060,69 | 82.868,02 | 105.881,46 | 262.981,98 | 368.863,44 |

| 180 | 82.868,02 | 217,53 | 1.843,16 | 2.060,69 | 81.024,86 | 106.098,99 | 264.825,14 | 370.924,13 |

- 106.098,99€

- Zinsanteil

- 2.060,69€

- Monatsrate

- 3,15%

- Sollzins p.a.

- 3,22%

- Effektivzins p.a.

| Monat | Kreditsumme | Zinslast | Tilgungslast | Monatsrate | Restschuld | Zinsen gesamt | Tilgung gesamt | Gesamt |

|---|---|---|---|---|---|---|---|---|

| 1 | 345.850,00 | 907,86 | 1.152,83 | 2.060,69 | 344.697,17 | 907,86 | 1.152,83 | 2.060,69 |

| 2 | 344.697,17 | 904,83 | 1.155,86 | 2.060,69 | 343.541,31 | 1.812,69 | 2.308,69 | 4.121,38 |

| 3 | 343.541,31 | 901,80 | 1.158,89 | 2.060,69 | 342.382,41 | 2.714,48 | 3.467,59 | 6.182,07 |

| 4 | 342.382,41 | 898,75 | 1.161,94 | 2.060,69 | 341.220,48 | 3.613,24 | 4.629,52 | 8.242,76 |

| 5 | 341.220,48 | 895,70 | 1.164,99 | 2.060,69 | 340.055,49 | 4.508,94 | 5.794,51 | 10.303,45 |

| 6 | 340.055,49 | 892,65 | 1.168,04 | 2.060,69 | 338.887,45 | 5.401,59 | 6.962,55 | 12.364,14 |

| 7 | 338.887,45 | 889,58 | 1.171,11 | 2.060,69 | 337.716,34 | 6.291,17 | 8.133,66 | 14.424,83 |

| 8 | 337.716,34 | 886,51 | 1.174,18 | 2.060,69 | 336.542,15 | 7.177,67 | 9.307,85 | 16.485,52 |

| 9 | 336.542,15 | 883,42 | 1.177,27 | 2.060,69 | 335.364,89 | 8.061,09 | 10.485,11 | 18.546,21 |

| 10 | 335.364,89 | 880,33 | 1.180,36 | 2.060,69 | 334.184,53 | 8.941,43 | 11.665,47 | 20.606,90 |

| 11 | 334.184,53 | 877,23 | 1.183,46 | 2.060,69 | 333.001,08 | 9.818,66 | 12.848,92 | 22.667,59 |

| 12 | 333.001,08 | 874,13 | 1.186,56 | 2.060,69 | 331.814,51 | 10.692,79 | 14.035,49 | 24.728,28 |

| 13 | 331.814,51 | 871,01 | 1.189,68 | 2.060,69 | 330.624,84 | 11.563,80 | 15.225,16 | 26.788,96 |

| 14 | 330.624,84 | 867,89 | 1.192,80 | 2.060,69 | 329.432,04 | 12.431,69 | 16.417,96 | 28.849,65 |

| 15 | 329.432,04 | 864,76 | 1.195,93 | 2.060,69 | 328.236,11 | 13.296,45 | 17.613,89 | 30.910,34 |

| 16 | 328.236,11 | 861,62 | 1.199,07 | 2.060,69 | 327.037,04 | 14.158,07 | 18.812,96 | 32.971,03 |

| 17 | 327.037,04 | 858,47 | 1.202,22 | 2.060,69 | 325.834,82 | 15.016,54 | 20.015,18 | 35.031,72 |

| 18 | 325.834,82 | 855,32 | 1.205,37 | 2.060,69 | 324.629,45 | 15.871,86 | 21.220,55 | 37.092,41 |

| 19 | 324.629,45 | 852,15 | 1.208,54 | 2.060,69 | 323.420,91 | 16.724,01 | 22.429,09 | 39.153,10 |

| 20 | 323.420,91 | 848,98 | 1.211,71 | 2.060,69 | 322.209,20 | 17.572,99 | 23.640,80 | 41.213,79 |

| 21 | 322.209,20 | 845,80 | 1.214,89 | 2.060,69 | 320.994,31 | 18.418,79 | 24.855,69 | 43.274,48 |

| 22 | 320.994,31 | 842,61 | 1.218,08 | 2.060,69 | 319.776,23 | 19.261,40 | 26.073,77 | 45.335,17 |

| 23 | 319.776,23 | 839,41 | 1.221,28 | 2.060,69 | 318.554,95 | 20.100,81 | 27.295,05 | 47.395,86 |

| 24 | 318.554,95 | 836,21 | 1.224,48 | 2.060,69 | 317.330,47 | 20.937,02 | 28.519,53 | 49.456,55 |

| 25 | 317.330,47 | 832,99 | 1.227,70 | 2.060,69 | 316.102,77 | 21.770,01 | 29.747,23 | 51.517,24 |

| 26 | 316.102,77 | 829,77 | 1.230,92 | 2.060,69 | 314.871,85 | 22.599,78 | 30.978,15 | 53.577,93 |

| 27 | 314.871,85 | 826,54 | 1.234,15 | 2.060,69 | 313.637,70 | 23.426,32 | 32.212,30 | 55.638,62 |

| 28 | 313.637,70 | 823,30 | 1.237,39 | 2.060,69 | 312.400,31 | 24.249,62 | 33.449,69 | 57.699,31 |

| 29 | 312.400,31 | 820,05 | 1.240,64 | 2.060,69 | 311.159,67 | 25.069,67 | 34.690,33 | 59.760,00 |

| 30 | 311.159,67 | 816,79 | 1.243,90 | 2.060,69 | 309.915,78 | 25.886,46 | 35.934,22 | 61.820,69 |

| 31 | 309.915,78 | 813,53 | 1.247,16 | 2.060,69 | 308.668,62 | 26.699,99 | 37.181,38 | 63.881,38 |

| 32 | 308.668,62 | 810,26 | 1.250,43 | 2.060,69 | 307.418,18 | 27.510,25 | 38.431,82 | 65.942,07 |

| 33 | 307.418,18 | 806,97 | 1.253,72 | 2.060,69 | 306.164,47 | 28.317,22 | 39.685,53 | 68.002,76 |

| 34 | 306.164,47 | 803,68 | 1.257,01 | 2.060,69 | 304.907,46 | 29.120,90 | 40.942,54 | 70.063,45 |

| 35 | 304.907,46 | 800,38 | 1.260,31 | 2.060,69 | 303.647,15 | 29.921,29 | 42.202,85 | 72.124,14 |

| 36 | 303.647,15 | 797,07 | 1.263,62 | 2.060,69 | 302.383,53 | 30.718,36 | 43.466,47 | 74.184,83 |

| 37 | 302.383,53 | 793,76 | 1.266,93 | 2.060,69 | 301.116,60 | 31.512,12 | 44.733,40 | 76.245,51 |

| 38 | 301.116,60 | 790,43 | 1.270,26 | 2.060,69 | 299.846,34 | 32.302,55 | 46.003,66 | 78.306,20 |

| 39 | 299.846,34 | 787,10 | 1.273,59 | 2.060,69 | 298.572,75 | 33.089,64 | 47.277,25 | 80.366,89 |

| 40 | 298.572,75 | 783,75 | 1.276,94 | 2.060,69 | 297.295,81 | 33.873,40 | 48.554,19 | 82.427,58 |

| 41 | 297.295,81 | 780,40 | 1.280,29 | 2.060,69 | 296.015,53 | 34.653,80 | 49.834,47 | 84.488,27 |

| 42 | 296.015,53 | 777,04 | 1.283,65 | 2.060,69 | 294.731,88 | 35.430,84 | 51.118,12 | 86.548,96 |

| 43 | 294.731,88 | 773,67 | 1.287,02 | 2.060,69 | 293.444,86 | 36.204,51 | 52.405,14 | 88.609,65 |

| 44 | 293.444,86 | 770,29 | 1.290,40 | 2.060,69 | 292.154,46 | 36.974,80 | 53.695,54 | 90.670,34 |

| 45 | 292.154,46 | 766,91 | 1.293,78 | 2.060,69 | 290.860,68 | 37.741,71 | 54.989,32 | 92.731,03 |

| 46 | 290.860,68 | 763,51 | 1.297,18 | 2.060,69 | 289.563,50 | 38.505,22 | 56.286,50 | 94.791,72 |

| 47 | 289.563,50 | 760,10 | 1.300,59 | 2.060,69 | 288.262,91 | 39.265,32 | 57.587,09 | 96.852,41 |

| 48 | 288.262,91 | 756,69 | 1.304,00 | 2.060,69 | 286.958,91 | 40.022,01 | 58.891,09 | 98.913,10 |

| 49 | 286.958,91 | 753,27 | 1.307,42 | 2.060,69 | 285.651,49 | 40.775,28 | 60.198,51 | 100.973,79 |

| 50 | 285.651,49 | 749,84 | 1.310,85 | 2.060,69 | 284.340,64 | 41.525,11 | 61.509,36 | 103.034,48 |

| 51 | 284.340,64 | 746,39 | 1.314,30 | 2.060,69 | 283.026,34 | 42.271,51 | 62.823,66 | 105.095,17 |

| 52 | 283.026,34 | 742,94 | 1.317,75 | 2.060,69 | 281.708,59 | 43.014,45 | 64.141,41 | 107.155,86 |

| 53 | 281.708,59 | 739,49 | 1.321,20 | 2.060,69 | 280.387,39 | 43.753,94 | 65.462,61 | 109.216,55 |

| 54 | 280.387,39 | 736,02 | 1.324,67 | 2.060,69 | 279.062,72 | 44.489,96 | 66.787,28 | 111.277,24 |

| 55 | 279.062,72 | 732,54 | 1.328,15 | 2.060,69 | 277.734,57 | 45.222,49 | 68.115,43 | 113.337,93 |

| 56 | 277.734,57 | 729,05 | 1.331,64 | 2.060,69 | 276.402,93 | 45.951,55 | 69.447,07 | 115.398,62 |

| 57 | 276.402,93 | 725,56 | 1.335,13 | 2.060,69 | 275.067,80 | 46.677,11 | 70.782,20 | 117.459,31 |

| 58 | 275.067,80 | 722,05 | 1.338,64 | 2.060,69 | 273.729,16 | 47.399,16 | 72.120,84 | 119.520,00 |

| 59 | 273.729,16 | 718,54 | 1.342,15 | 2.060,69 | 272.387,01 | 48.117,70 | 73.462,99 | 121.580,69 |

| 60 | 272.387,01 | 715,02 | 1.345,67 | 2.060,69 | 271.041,34 | 48.832,71 | 74.808,66 | 123.641,38 |

| 61 | 271.041,34 | 711,48 | 1.349,21 | 2.060,69 | 269.692,13 | 49.544,20 | 76.157,87 | 125.702,06 |

| 62 | 269.692,13 | 707,94 | 1.352,75 | 2.060,69 | 268.339,38 | 50.252,14 | 77.510,62 | 127.762,75 |

| 63 | 268.339,38 | 704,39 | 1.356,30 | 2.060,69 | 266.983,09 | 50.956,53 | 78.866,91 | 129.823,44 |

| 64 | 266.983,09 | 700,83 | 1.359,86 | 2.060,69 | 265.623,23 | 51.657,36 | 80.226,77 | 131.884,13 |

| 65 | 265.623,23 | 697,26 | 1.363,43 | 2.060,69 | 264.259,80 | 52.354,62 | 81.590,20 | 133.944,82 |

| 66 | 264.259,80 | 693,68 | 1.367,01 | 2.060,69 | 262.892,79 | 53.048,30 | 82.957,21 | 136.005,51 |

| 67 | 262.892,79 | 690,09 | 1.370,60 | 2.060,69 | 261.522,19 | 53.738,40 | 84.327,81 | 138.066,20 |

| 68 | 261.522,19 | 686,50 | 1.374,19 | 2.060,69 | 260.148,00 | 54.424,89 | 85.702,00 | 140.126,89 |

| 69 | 260.148,00 | 682,89 | 1.377,80 | 2.060,69 | 258.770,20 | 55.107,78 | 87.079,80 | 142.187,58 |

| 70 | 258.770,20 | 679,27 | 1.381,42 | 2.060,69 | 257.388,78 | 55.787,05 | 88.461,22 | 144.248,27 |

| 71 | 257.388,78 | 675,65 | 1.385,04 | 2.060,69 | 256.003,74 | 56.462,70 | 89.846,26 | 146.308,96 |

| 72 | 256.003,74 | 672,01 | 1.388,68 | 2.060,69 | 254.615,06 | 57.134,71 | 91.234,94 | 148.369,65 |

| 73 | 254.615,06 | 668,36 | 1.392,33 | 2.060,69 | 253.222,73 | 57.803,07 | 92.627,27 | 150.430,34 |

| 74 | 253.222,73 | 664,71 | 1.395,98 | 2.060,69 | 251.826,75 | 58.467,78 | 94.023,25 | 152.491,03 |

| 75 | 251.826,75 | 661,05 | 1.399,64 | 2.060,69 | 250.427,11 | 59.128,83 | 95.422,89 | 154.551,72 |

| 76 | 250.427,11 | 657,37 | 1.403,32 | 2.060,69 | 249.023,79 | 59.786,20 | 96.826,21 | 156.612,41 |

| 77 | 249.023,79 | 653,69 | 1.407,00 | 2.060,69 | 247.616,79 | 60.439,89 | 98.233,21 | 158.673,10 |

| 78 | 247.616,79 | 649,99 | 1.410,70 | 2.060,69 | 246.206,09 | 61.089,88 | 99.643,91 | 160.733,79 |

| 79 | 246.206,09 | 646,29 | 1.414,40 | 2.060,69 | 244.791,69 | 61.736,17 | 101.058,31 | 162.794,48 |

| 80 | 244.791,69 | 642,58 | 1.418,11 | 2.060,69 | 243.373,58 | 62.378,75 | 102.476,42 | 164.855,17 |

| 81 | 243.373,58 | 638,86 | 1.421,83 | 2.060,69 | 241.951,75 | 63.017,61 | 103.898,25 | 166.915,86 |

| 82 | 241.951,75 | 635,12 | 1.425,57 | 2.060,69 | 240.526,18 | 63.652,73 | 105.323,82 | 168.976,55 |

| 83 | 240.526,18 | 631,38 | 1.429,31 | 2.060,69 | 239.096,87 | 64.284,11 | 106.753,13 | 171.037,24 |

| 84 | 239.096,87 | 627,63 | 1.433,06 | 2.060,69 | 237.663,81 | 64.911,74 | 108.186,19 | 173.097,93 |

| 85 | 237.663,81 | 623,87 | 1.436,82 | 2.060,69 | 236.226,99 | 65.535,61 | 109.623,01 | 175.158,61 |

| 86 | 236.226,99 | 620,10 | 1.440,59 | 2.060,69 | 234.786,40 | 66.155,70 | 111.063,60 | 177.219,30 |

| 87 | 234.786,40 | 616,31 | 1.444,38 | 2.060,69 | 233.342,02 | 66.772,02 | 112.507,98 | 179.279,99 |

| 88 | 233.342,02 | 612,52 | 1.448,17 | 2.060,69 | 231.893,86 | 67.384,54 | 113.956,14 | 181.340,68 |

| 89 | 231.893,86 | 608,72 | 1.451,97 | 2.060,69 | 230.441,89 | 67.993,26 | 115.408,11 | 183.401,37 |

| 90 | 230.441,89 | 604,91 | 1.455,78 | 2.060,69 | 228.986,11 | 68.598,17 | 116.863,89 | 185.462,06 |

| 91 | 228.986,11 | 601,09 | 1.459,60 | 2.060,69 | 227.526,51 | 69.199,26 | 118.323,49 | 187.522,75 |

| 92 | 227.526,51 | 597,26 | 1.463,43 | 2.060,69 | 226.063,08 | 69.796,52 | 119.786,92 | 189.583,44 |

| 93 | 226.063,08 | 593,42 | 1.467,27 | 2.060,69 | 224.595,80 | 70.389,93 | 121.254,20 | 191.644,13 |

| 94 | 224.595,80 | 589,56 | 1.471,13 | 2.060,69 | 223.124,68 | 70.979,50 | 122.725,32 | 193.704,82 |

| 95 | 223.124,68 | 585,70 | 1.474,99 | 2.060,69 | 221.649,69 | 71.565,20 | 124.200,31 | 195.765,51 |

| 96 | 221.649,69 | 581,83 | 1.478,86 | 2.060,69 | 220.170,83 | 72.147,03 | 125.679,17 | 197.826,20 |

| 97 | 220.170,83 | 577,95 | 1.482,74 | 2.060,69 | 218.688,09 | 72.724,98 | 127.161,91 | 199.886,89 |

| 98 | 218.688,09 | 574,06 | 1.486,63 | 2.060,69 | 217.201,45 | 73.299,03 | 128.648,55 | 201.947,58 |

| 99 | 217.201,45 | 570,15 | 1.490,54 | 2.060,69 | 215.710,92 | 73.869,19 | 130.139,08 | 204.008,27 |

| 100 | 215.710,92 | 566,24 | 1.494,45 | 2.060,69 | 214.216,47 | 74.435,43 | 131.633,53 | 206.068,96 |

| 101 | 214.216,47 | 562,32 | 1.498,37 | 2.060,69 | 212.718,10 | 74.997,75 | 133.131,90 | 208.129,65 |

| 102 | 212.718,10 | 558,39 | 1.502,30 | 2.060,69 | 211.215,79 | 75.556,13 | 134.634,21 | 210.190,34 |

| 103 | 211.215,79 | 554,44 | 1.506,25 | 2.060,69 | 209.709,55 | 76.110,57 | 136.140,45 | 212.251,03 |

| 104 | 209.709,55 | 550,49 | 1.510,20 | 2.060,69 | 208.199,34 | 76.661,06 | 137.650,66 | 214.311,72 |

| 105 | 208.199,34 | 546,52 | 1.514,17 | 2.060,69 | 206.685,18 | 77.207,58 | 139.164,82 | 216.372,41 |

| 106 | 206.685,18 | 542,55 | 1.518,14 | 2.060,69 | 205.167,04 | 77.750,13 | 140.682,96 | 218.433,10 |

| 107 | 205.167,04 | 538,56 | 1.522,13 | 2.060,69 | 203.644,91 | 78.288,70 | 142.205,09 | 220.493,79 |

| 108 | 203.644,91 | 534,57 | 1.526,12 | 2.060,69 | 202.118,79 | 78.823,26 | 143.731,21 | 222.554,48 |

| 109 | 202.118,79 | 530,56 | 1.530,13 | 2.060,69 | 200.588,66 | 79.353,83 | 145.261,34 | 224.615,16 |

| 110 | 200.588,66 | 526,55 | 1.534,14 | 2.060,69 | 199.054,52 | 79.880,37 | 146.795,48 | 226.675,85 |

| 111 | 199.054,52 | 522,52 | 1.538,17 | 2.060,69 | 197.516,35 | 80.402,89 | 148.333,65 | 228.736,54 |

| 112 | 197.516,35 | 518,48 | 1.542,21 | 2.060,69 | 195.974,14 | 80.921,37 | 149.875,86 | 230.797,23 |

| 113 | 195.974,14 | 514,43 | 1.546,26 | 2.060,69 | 194.427,88 | 81.435,80 | 151.422,12 | 232.857,92 |

| 114 | 194.427,88 | 510,37 | 1.550,32 | 2.060,69 | 192.877,56 | 81.946,17 | 152.972,44 | 234.918,61 |

| 115 | 192.877,56 | 506,30 | 1.554,39 | 2.060,69 | 191.323,18 | 82.452,48 | 154.526,82 | 236.979,30 |

| 116 | 191.323,18 | 502,22 | 1.558,47 | 2.060,69 | 189.764,71 | 82.954,70 | 156.085,29 | 239.039,99 |

| 117 | 189.764,71 | 498,13 | 1.562,56 | 2.060,69 | 188.202,15 | 83.452,83 | 157.647,85 | 241.100,68 |

| 118 | 188.202,15 | 494,03 | 1.566,66 | 2.060,69 | 186.635,49 | 83.946,86 | 159.214,51 | 243.161,37 |

| 119 | 186.635,49 | 489,92 | 1.570,77 | 2.060,69 | 185.064,72 | 84.436,78 | 160.785,28 | 245.222,06 |

| 120 | 185.064,72 | 485,79 | 1.574,89 | 2.060,69 | 183.489,83 | 84.922,58 | 162.360,17 | 247.282,75 |

| 121 | 183.489,83 | 481,66 | 1.579,03 | 2.060,69 | 181.910,80 | 85.404,24 | 163.939,20 | 249.343,44 |

| 122 | 181.910,80 | 477,52 | 1.583,17 | 2.060,69 | 180.327,63 | 85.881,75 | 165.522,37 | 251.404,13 |

| 123 | 180.327,63 | 473,36 | 1.587,33 | 2.060,69 | 178.740,30 | 86.355,11 | 167.109,70 | 253.464,82 |

| 124 | 178.740,30 | 469,19 | 1.591,50 | 2.060,69 | 177.148,80 | 86.824,31 | 168.701,20 | 255.525,51 |

| 125 | 177.148,80 | 465,02 | 1.595,67 | 2.060,69 | 175.553,13 | 87.289,32 | 170.296,87 | 257.586,20 |

| 126 | 175.553,13 | 460,83 | 1.599,86 | 2.060,69 | 173.953,26 | 87.750,15 | 171.896,74 | 259.646,89 |

| 127 | 173.953,26 | 456,63 | 1.604,06 | 2.060,69 | 172.349,20 | 88.206,78 | 173.500,80 | 261.707,58 |

| 128 | 172.349,20 | 452,42 | 1.608,27 | 2.060,69 | 170.740,93 | 88.659,19 | 175.109,07 | 263.768,27 |

| 129 | 170.740,93 | 448,19 | 1.612,49 | 2.060,69 | 169.128,43 | 89.107,39 | 176.721,57 | 265.828,96 |

| 130 | 169.128,43 | 443,96 | 1.616,73 | 2.060,69 | 167.511,71 | 89.551,35 | 178.338,29 | 267.889,65 |

| 131 | 167.511,71 | 439,72 | 1.620,97 | 2.060,69 | 165.890,73 | 89.991,07 | 179.959,27 | 269.950,34 |

| 132 | 165.890,73 | 435,46 | 1.625,23 | 2.060,69 | 164.265,51 | 90.426,53 | 181.584,49 | 272.011,03 |

| 133 | 164.265,51 | 431,20 | 1.629,49 | 2.060,69 | 162.636,02 | 90.857,73 | 183.213,98 | 274.071,71 |

| 134 | 162.636,02 | 426,92 | 1.633,77 | 2.060,69 | 161.002,25 | 91.284,65 | 184.847,75 | 276.132,40 |

| 135 | 161.002,25 | 422,63 | 1.638,06 | 2.060,69 | 159.364,19 | 91.707,28 | 186.485,81 | 278.193,09 |

| 136 | 159.364,19 | 418,33 | 1.642,36 | 2.060,69 | 157.721,83 | 92.125,61 | 188.128,17 | 280.253,78 |

| 137 | 157.721,83 | 414,02 | 1.646,67 | 2.060,69 | 156.075,16 | 92.539,63 | 189.774,84 | 282.314,47 |

| 138 | 156.075,16 | 409,70 | 1.650,99 | 2.060,69 | 154.424,17 | 92.949,33 | 191.425,83 | 284.375,16 |

| 139 | 154.424,17 | 405,36 | 1.655,33 | 2.060,69 | 152.768,84 | 93.354,69 | 193.081,16 | 286.435,85 |

| 140 | 152.768,84 | 401,02 | 1.659,67 | 2.060,69 | 151.109,17 | 93.755,71 | 194.740,83 | 288.496,54 |

| 141 | 151.109,17 | 396,66 | 1.664,03 | 2.060,69 | 149.445,14 | 94.152,37 | 196.404,86 | 290.557,23 |

| 142 | 149.445,14 | 392,29 | 1.668,40 | 2.060,69 | 147.776,74 | 94.544,67 | 198.073,26 | 292.617,92 |

| 143 | 147.776,74 | 387,91 | 1.672,78 | 2.060,69 | 146.103,97 | 94.932,58 | 199.746,03 | 294.678,61 |

| 144 | 146.103,97 | 383,52 | 1.677,17 | 2.060,69 | 144.426,80 | 95.316,10 | 201.423,20 | 296.739,30 |

| 145 | 144.426,80 | 379,12 | 1.681,57 | 2.060,69 | 142.745,23 | 95.695,22 | 203.104,77 | 298.799,99 |

| 146 | 142.745,23 | 374,71 | 1.685,98 | 2.060,69 | 141.059,25 | 96.069,93 | 204.790,75 | 300.860,68 |

| 147 | 141.059,25 | 370,28 | 1.690,41 | 2.060,69 | 139.368,84 | 96.440,21 | 206.481,16 | 302.921,37 |

| 148 | 139.368,84 | 365,84 | 1.694,85 | 2.060,69 | 137.673,99 | 96.806,05 | 208.176,01 | 304.982,06 |

| 149 | 137.673,99 | 361,39 | 1.699,30 | 2.060,69 | 135.974,70 | 97.167,45 | 209.875,30 | 307.042,75 |

| 150 | 135.974,70 | 356,93 | 1.703,76 | 2.060,69 | 134.270,94 | 97.524,38 | 211.579,06 | 309.103,44 |

| 151 | 134.270,94 | 352,46 | 1.708,23 | 2.060,69 | 132.562,71 | 97.876,84 | 213.287,29 | 311.164,13 |

| 152 | 132.562,71 | 347,98 | 1.712,71 | 2.060,69 | 130.850,00 | 98.224,82 | 215.000,00 | 313.224,82 |

| 153 | 130.850,00 | 343,48 | 1.717,21 | 2.060,69 | 129.132,79 | 98.568,30 | 216.717,21 | 315.285,51 |

| 154 | 129.132,79 | 338,97 | 1.721,72 | 2.060,69 | 127.411,08 | 98.907,27 | 218.438,92 | 317.346,20 |

| 155 | 127.411,08 | 334,45 | 1.726,24 | 2.060,69 | 125.684,84 | 99.241,73 | 220.165,16 | 319.406,89 |

| 156 | 125.684,84 | 329,92 | 1.730,77 | 2.060,69 | 123.954,08 | 99.571,65 | 221.895,92 | 321.467,58 |

| 157 | 123.954,08 | 325,38 | 1.735,31 | 2.060,69 | 122.218,76 | 99.897,03 | 223.631,24 | 323.528,26 |

| 158 | 122.218,76 | 320,82 | 1.739,87 | 2.060,69 | 120.478,90 | 100.217,85 | 225.371,10 | 325.588,95 |

| 159 | 120.478,90 | 316,26 | 1.744,43 | 2.060,69 | 118.734,47 | 100.534,11 | 227.115,53 | 327.649,64 |

| 160 | 118.734,47 | 311,68 | 1.749,01 | 2.060,69 | 116.985,46 | 100.845,79 | 228.864,54 | 329.710,33 |

| 161 | 116.985,46 | 307,09 | 1.753,60 | 2.060,69 | 115.231,85 | 101.152,88 | 230.618,15 | 331.771,02 |

| 162 | 115.231,85 | 302,48 | 1.758,21 | 2.060,69 | 113.473,65 | 101.455,36 | 232.376,35 | 333.831,71 |

| 163 | 113.473,65 | 297,87 | 1.762,82 | 2.060,69 | 111.710,83 | 101.753,23 | 234.139,17 | 335.892,40 |

| 164 | 111.710,83 | 293,24 | 1.767,45 | 2.060,69 | 109.943,38 | 102.046,47 | 235.906,62 | 337.953,09 |

| 165 | 109.943,38 | 288,60 | 1.772,09 | 2.060,69 | 108.171,29 | 102.335,07 | 237.678,71 | 340.013,78 |

| 166 | 108.171,29 | 283,95 | 1.776,74 | 2.060,69 | 106.394,55 | 102.619,02 | 239.455,45 | 342.074,47 |

| 167 | 106.394,55 | 279,29 | 1.781,40 | 2.060,69 | 104.613,14 | 102.898,31 | 241.236,86 | 344.135,16 |

| 168 | 104.613,14 | 274,61 | 1.786,08 | 2.060,69 | 102.827,06 | 103.172,91 | 243.022,94 | 346.195,85 |

| 169 | 102.827,06 | 269,92 | 1.790,77 | 2.060,69 | 101.036,30 | 103.442,84 | 244.813,70 | 348.256,54 |

| 170 | 101.036,30 | 265,22 | 1.795,47 | 2.060,69 | 99.240,83 | 103.708,06 | 246.609,17 | 350.317,23 |

| 171 | 99.240,83 | 260,51 | 1.800,18 | 2.060,69 | 97.440,64 | 103.968,56 | 248.409,36 | 352.377,92 |

| 172 | 97.440,64 | 255,78 | 1.804,91 | 2.060,69 | 95.635,74 | 104.224,34 | 250.214,26 | 354.438,61 |

| 173 | 95.635,74 | 251,04 | 1.809,65 | 2.060,69 | 93.826,09 | 104.475,39 | 252.023,91 | 356.499,30 |

| 174 | 93.826,09 | 246,29 | 1.814,40 | 2.060,69 | 92.011,69 | 104.721,68 | 253.838,31 | 358.559,99 |

| 175 | 92.011,69 | 241,53 | 1.819,16 | 2.060,69 | 90.192,54 | 104.963,21 | 255.657,46 | 360.620,68 |

| 176 | 90.192,54 | 236,76 | 1.823,93 | 2.060,69 | 88.368,60 | 105.199,97 | 257.481,40 | 362.681,37 |

| 177 | 88.368,60 | 231,97 | 1.828,72 | 2.060,69 | 86.539,88 | 105.431,94 | 259.310,12 | 364.742,06 |

| 178 | 86.539,88 | 227,17 | 1.833,52 | 2.060,69 | 84.706,36 | 105.659,10 | 261.143,64 | 366.802,75 |

| 179 | 84.706,36 | 222,35 | 1.838,34 | 2.060,69 | 82.868,02 | 105.881,46 | 262.981,98 | 368.863,44 |

| 180 | 82.868,02 | 217,53 | 1.843,16 | 2.060,69 | 81.024,86 | 106.098,99 | 264.825,14 | 370.924,13 |

- 109.758,30€

- Zinsanteil

- 2.095,27€

- Monatsrate

- 3,27%

- Sollzins p.a.

- 3,32%

- Effektivzins p.a.

| Monat | Kreditsumme | Zinslast | Tilgungslast | Monatsrate | Restschuld | Zinsen gesamt | Tilgung gesamt | Gesamt |

|---|---|---|---|---|---|---|---|---|

| 1 | 345.850,00 | 942,44 | 1.152,83 | 2.095,27 | 344.697,17 | 942,44 | 1.152,83 | 2.095,27 |

| 2 | 344.697,17 | 939,30 | 1.155,97 | 2.095,27 | 343.541,19 | 1.881,74 | 2.308,81 | 4.190,55 |

| 3 | 343.541,19 | 936,15 | 1.159,12 | 2.095,27 | 342.382,07 | 2.817,89 | 3.467,93 | 6.285,82 |

| 4 | 342.382,07 | 932,99 | 1.162,28 | 2.095,27 | 341.219,78 | 3.750,88 | 4.630,22 | 8.381,10 |

| 5 | 341.219,78 | 929,82 | 1.165,45 | 2.095,27 | 340.054,33 | 4.680,71 | 5.795,67 | 10.476,37 |

| 6 | 340.054,33 | 926,65 | 1.168,63 | 2.095,27 | 338.885,71 | 5.607,35 | 6.964,29 | 12.571,65 |

| 7 | 338.885,71 | 923,46 | 1.171,81 | 2.095,27 | 337.713,90 | 6.530,82 | 8.136,10 | 14.666,92 |

| 8 | 337.713,90 | 920,27 | 1.175,00 | 2.095,27 | 336.538,89 | 7.451,09 | 9.311,11 | 16.762,20 |

| 9 | 336.538,89 | 917,07 | 1.178,21 | 2.095,27 | 335.360,69 | 8.368,16 | 10.489,31 | 18.857,47 |

| 10 | 335.360,69 | 913,86 | 1.181,42 | 2.095,27 | 334.179,27 | 9.282,01 | 11.670,73 | 20.952,75 |

| 11 | 334.179,27 | 910,64 | 1.184,64 | 2.095,27 | 332.994,63 | 10.192,65 | 12.855,37 | 23.048,02 |

| 12 | 332.994,63 | 907,41 | 1.187,86 | 2.095,27 | 331.806,77 | 11.100,06 | 14.043,23 | 25.143,30 |

| 13 | 331.806,77 | 904,17 | 1.191,10 | 2.095,27 | 330.615,67 | 12.004,24 | 15.234,33 | 27.238,57 |

| 14 | 330.615,67 | 900,93 | 1.194,35 | 2.095,27 | 329.421,32 | 12.905,16 | 16.428,68 | 29.333,84 |

| 15 | 329.421,32 | 897,67 | 1.197,60 | 2.095,27 | 328.223,72 | 13.802,84 | 17.626,28 | 31.429,12 |

| 16 | 328.223,72 | 894,41 | 1.200,86 | 2.095,27 | 327.022,85 | 14.697,25 | 18.827,15 | 33.524,39 |

| 17 | 327.022,85 | 891,14 | 1.204,14 | 2.095,27 | 325.818,72 | 15.588,38 | 20.031,28 | 35.619,67 |

| 18 | 325.818,72 | 887,86 | 1.207,42 | 2.095,27 | 324.611,30 | 16.476,24 | 21.238,70 | 37.714,94 |

| 19 | 324.611,30 | 884,57 | 1.210,71 | 2.095,27 | 323.400,59 | 17.360,81 | 22.449,41 | 39.810,22 |

| 20 | 323.400,59 | 881,27 | 1.214,01 | 2.095,27 | 322.186,58 | 18.242,07 | 23.663,42 | 41.905,49 |

| 21 | 322.186,58 | 877,96 | 1.217,32 | 2.095,27 | 320.969,26 | 19.120,03 | 24.880,74 | 44.000,77 |

| 22 | 320.969,26 | 874,64 | 1.220,63 | 2.095,27 | 319.748,63 | 19.994,67 | 26.101,37 | 46.096,04 |

| 23 | 319.748,63 | 871,32 | 1.223,96 | 2.095,27 | 318.524,67 | 20.865,99 | 27.325,33 | 48.191,32 |

| 24 | 318.524,67 | 867,98 | 1.227,29 | 2.095,27 | 317.297,38 | 21.733,97 | 28.552,62 | 50.286,59 |

| 25 | 317.297,38 | 864,64 | 1.230,64 | 2.095,27 | 316.066,74 | 22.598,60 | 29.783,26 | 52.381,86 |

| 26 | 316.066,74 | 861,28 | 1.233,99 | 2.095,27 | 314.832,75 | 23.459,88 | 31.017,25 | 54.477,14 |

| 27 | 314.832,75 | 857,92 | 1.237,36 | 2.095,27 | 313.595,39 | 24.317,80 | 32.254,61 | 56.572,41 |

| 28 | 313.595,39 | 854,55 | 1.240,73 | 2.095,27 | 312.354,66 | 25.172,35 | 33.495,34 | 58.667,69 |

| 29 | 312.354,66 | 851,17 | 1.244,11 | 2.095,27 | 311.110,55 | 26.023,52 | 34.739,45 | 60.762,96 |

| 30 | 311.110,55 | 847,78 | 1.247,50 | 2.095,27 | 309.863,06 | 26.871,29 | 35.986,94 | 62.858,24 |

| 31 | 309.863,06 | 844,38 | 1.250,90 | 2.095,27 | 308.612,16 | 27.715,67 | 37.237,84 | 64.953,51 |

| 32 | 308.612,16 | 840,97 | 1.254,31 | 2.095,27 | 307.357,85 | 28.556,64 | 38.492,15 | 67.048,79 |

| 33 | 307.357,85 | 837,55 | 1.257,72 | 2.095,27 | 306.100,13 | 29.394,19 | 39.749,87 | 69.144,06 |

| 34 | 306.100,13 | 834,12 | 1.261,15 | 2.095,27 | 304.838,98 | 30.228,31 | 41.011,02 | 71.239,34 |

| 35 | 304.838,98 | 830,69 | 1.264,59 | 2.095,27 | 303.574,39 | 31.059,00 | 42.275,61 | 73.334,61 |

| 36 | 303.574,39 | 827,24 | 1.268,03 | 2.095,27 | 302.306,35 | 31.886,24 | 43.543,65 | 75.429,89 |

| 37 | 302.306,35 | 823,78 | 1.271,49 | 2.095,27 | 301.034,86 | 32.710,02 | 44.815,14 | 77.525,16 |

| 38 | 301.034,86 | 820,32 | 1.274,95 | 2.095,27 | 299.759,91 | 33.530,34 | 46.090,09 | 79.620,43 |

| 39 | 299.759,91 | 816,85 | 1.278,43 | 2.095,27 | 298.481,48 | 34.347,19 | 47.368,52 | 81.715,71 |

| 40 | 298.481,48 | 813,36 | 1.281,91 | 2.095,27 | 297.199,57 | 35.160,55 | 48.650,43 | 83.810,98 |

| 41 | 297.199,57 | 809,87 | 1.285,41 | 2.095,27 | 295.914,16 | 35.970,42 | 49.935,84 | 85.906,26 |

| 42 | 295.914,16 | 806,37 | 1.288,91 | 2.095,27 | 294.625,25 | 36.776,79 | 51.224,75 | 88.001,53 |

| 43 | 294.625,25 | 802,85 | 1.292,42 | 2.095,27 | 293.332,83 | 37.579,64 | 52.517,17 | 90.096,81 |

| 44 | 293.332,83 | 799,33 | 1.295,94 | 2.095,27 | 292.036,89 | 38.378,97 | 53.813,11 | 92.192,08 |

| 45 | 292.036,89 | 795,80 | 1.299,47 | 2.095,27 | 290.737,42 | 39.174,77 | 55.112,58 | 94.287,36 |

| 46 | 290.737,42 | 792,26 | 1.303,02 | 2.095,27 | 289.434,40 | 39.967,03 | 56.415,60 | 96.382,63 |

| 47 | 289.434,40 | 788,71 | 1.306,57 | 2.095,27 | 288.127,83 | 40.755,74 | 57.722,17 | 98.477,91 |

| 48 | 288.127,83 | 785,15 | 1.310,13 | 2.095,27 | 286.817,71 | 41.540,89 | 59.032,29 | 100.573,18 |

| 49 | 286.817,71 | 781,58 | 1.313,70 | 2.095,27 | 285.504,01 | 42.322,47 | 60.345,99 | 102.668,45 |

| 50 | 285.504,01 | 778,00 | 1.317,28 | 2.095,27 | 284.186,74 | 43.100,46 | 61.663,26 | 104.763,73 |

| 51 | 284.186,74 | 774,41 | 1.320,87 | 2.095,27 | 282.865,87 | 43.874,87 | 62.984,13 | 106.859,00 |

| 52 | 282.865,87 | 770,81 | 1.324,47 | 2.095,27 | 281.541,41 | 44.645,68 | 64.308,59 | 108.954,28 |

| 53 | 281.541,41 | 767,20 | 1.328,07 | 2.095,27 | 280.213,33 | 45.412,88 | 65.636,67 | 111.049,55 |

| 54 | 280.213,33 | 763,58 | 1.331,69 | 2.095,27 | 278.881,64 | 46.176,46 | 66.968,36 | 113.144,83 |

| 55 | 278.881,64 | 759,95 | 1.335,32 | 2.095,27 | 277.546,32 | 46.936,42 | 68.303,68 | 115.240,10 |

| 56 | 277.546,32 | 756,31 | 1.338,96 | 2.095,27 | 276.207,35 | 47.692,73 | 69.642,65 | 117.335,38 |

| 57 | 276.207,35 | 752,67 | 1.342,61 | 2.095,27 | 274.864,74 | 48.445,40 | 70.985,26 | 119.430,65 |

| 58 | 274.864,74 | 749,01 | 1.346,27 | 2.095,27 | 273.518,48 | 49.194,40 | 72.331,52 | 121.525,93 |

| 59 | 273.518,48 | 745,34 | 1.349,94 | 2.095,27 | 272.168,54 | 49.939,74 | 73.681,46 | 123.621,20 |

| 60 | 272.168,54 | 741,66 | 1.353,62 | 2.095,27 | 270.814,92 | 50.681,40 | 75.035,08 | 125.716,48 |

| 61 | 270.814,92 | 737,97 | 1.357,30 | 2.095,27 | 269.457,62 | 51.419,37 | 76.392,38 | 127.811,75 |

| 62 | 269.457,62 | 734,27 | 1.361,00 | 2.095,27 | 268.096,62 | 52.153,64 | 77.753,38 | 129.907,02 |

| 63 | 268.096,62 | 730,56 | 1.364,71 | 2.095,27 | 266.731,91 | 52.884,21 | 79.118,09 | 132.002,30 |

| 64 | 266.731,91 | 726,84 | 1.368,43 | 2.095,27 | 265.363,48 | 53.611,05 | 80.486,52 | 134.097,57 |

| 65 | 265.363,48 | 723,12 | 1.372,16 | 2.095,27 | 263.991,32 | 54.334,17 | 81.858,68 | 136.192,85 |

| 66 | 263.991,32 | 719,38 | 1.375,90 | 2.095,27 | 262.615,42 | 55.053,54 | 83.234,58 | 138.288,12 |

| 67 | 262.615,42 | 715,63 | 1.379,65 | 2.095,27 | 261.235,77 | 55.769,17 | 84.614,23 | 140.383,40 |

| 68 | 261.235,77 | 711,87 | 1.383,41 | 2.095,27 | 259.852,36 | 56.481,04 | 85.997,64 | 142.478,67 |

| 69 | 259.852,36 | 708,10 | 1.387,18 | 2.095,27 | 258.465,19 | 57.189,13 | 87.384,81 | 144.573,95 |

| 70 | 258.465,19 | 704,32 | 1.390,96 | 2.095,27 | 257.074,23 | 57.893,45 | 88.775,77 | 146.669,22 |

| 71 | 257.074,23 | 700,53 | 1.394,75 | 2.095,27 | 255.679,48 | 58.593,98 | 90.170,52 | 148.764,50 |

| 72 | 255.679,48 | 696,73 | 1.398,55 | 2.095,27 | 254.280,94 | 59.290,71 | 91.569,06 | 150.859,77 |

| 73 | 254.280,94 | 692,92 | 1.402,36 | 2.095,27 | 252.878,58 | 59.983,62 | 92.971,42 | 152.955,04 |

| 74 | 252.878,58 | 689,09 | 1.406,18 | 2.095,27 | 251.472,40 | 60.672,72 | 94.377,60 | 155.050,32 |

| 75 | 251.472,40 | 685,26 | 1.410,01 | 2.095,27 | 250.062,38 | 61.357,98 | 95.787,62 | 157.145,59 |

| 76 | 250.062,38 | 681,42 | 1.413,85 | 2.095,27 | 248.648,53 | 62.039,40 | 97.201,47 | 159.240,87 |

| 77 | 248.648,53 | 677,57 | 1.417,71 | 2.095,27 | 247.230,82 | 62.716,96 | 98.619,18 | 161.336,14 |

| 78 | 247.230,82 | 673,70 | 1.421,57 | 2.095,27 | 245.809,25 | 63.390,67 | 100.040,75 | 163.431,42 |

| 79 | 245.809,25 | 669,83 | 1.425,44 | 2.095,27 | 244.383,81 | 64.060,50 | 101.466,19 | 165.526,69 |

| 80 | 244.383,81 | 665,95 | 1.429,33 | 2.095,27 | 242.954,48 | 64.726,44 | 102.895,52 | 167.621,97 |

| 81 | 242.954,48 | 662,05 | 1.433,22 | 2.095,27 | 241.521,25 | 65.388,50 | 104.328,75 | 169.717,24 |

| 82 | 241.521,25 | 658,15 | 1.437,13 | 2.095,27 | 240.084,13 | 66.046,64 | 105.765,87 | 171.812,52 |

| 83 | 240.084,13 | 654,23 | 1.441,05 | 2.095,27 | 238.643,08 | 66.700,87 | 107.206,92 | 173.907,79 |

| 84 | 238.643,08 | 650,30 | 1.444,97 | 2.095,27 | 237.198,11 | 67.351,17 | 108.651,89 | 176.003,07 |

| 85 | 237.198,11 | 646,36 | 1.448,91 | 2.095,27 | 235.749,20 | 67.997,54 | 110.100,80 | 178.098,34 |

| 86 | 235.749,20 | 642,42 | 1.452,86 | 2.095,27 | 234.296,34 | 68.639,95 | 111.553,66 | 180.193,61 |

| 87 | 234.296,34 | 638,46 | 1.456,82 | 2.095,27 | 232.839,52 | 69.278,41 | 113.010,48 | 182.288,89 |

| 88 | 232.839,52 | 634,49 | 1.460,79 | 2.095,27 | 231.378,74 | 69.912,90 | 114.471,26 | 184.384,16 |

| 89 | 231.378,74 | 630,51 | 1.464,77 | 2.095,27 | 229.913,97 | 70.543,41 | 115.936,03 | 186.479,44 |

| 90 | 229.913,97 | 626,52 | 1.468,76 | 2.095,27 | 228.445,21 | 71.169,92 | 117.404,79 | 188.574,71 |

| 91 | 228.445,21 | 622,51 | 1.472,76 | 2.095,27 | 226.972,45 | 71.792,44 | 118.877,55 | 190.669,99 |

| 92 | 226.972,45 | 618,50 | 1.476,77 | 2.095,27 | 225.495,67 | 72.410,94 | 120.354,33 | 192.765,26 |

| 93 | 225.495,67 | 614,48 | 1.480,80 | 2.095,27 | 224.014,87 | 73.025,41 | 121.835,13 | 194.860,54 |

| 94 | 224.014,87 | 610,44 | 1.484,83 | 2.095,27 | 222.530,04 | 73.635,85 | 123.319,96 | 196.955,81 |

| 95 | 222.530,04 | 606,39 | 1.488,88 | 2.095,27 | 221.041,16 | 74.242,25 | 124.808,84 | 199.051,09 |

| 96 | 221.041,16 | 602,34 | 1.492,94 | 2.095,27 | 219.548,22 | 74.844,58 | 126.301,78 | 201.146,36 |

| 97 | 219.548,22 | 598,27 | 1.497,01 | 2.095,27 | 218.051,22 | 75.442,85 | 127.798,78 | 203.241,63 |

| 98 | 218.051,22 | 594,19 | 1.501,09 | 2.095,27 | 216.550,13 | 76.037,04 | 129.299,87 | 205.336,91 |

| 99 | 216.550,13 | 590,10 | 1.505,18 | 2.095,27 | 215.044,96 | 76.627,14 | 130.805,04 | 207.432,18 |

| 100 | 215.044,96 | 586,00 | 1.509,28 | 2.095,27 | 213.535,68 | 77.213,14 | 132.314,32 | 209.527,46 |

| 101 | 213.535,68 | 581,88 | 1.513,39 | 2.095,27 | 212.022,29 | 77.795,02 | 133.827,71 | 211.622,73 |

| 102 | 212.022,29 | 577,76 | 1.517,51 | 2.095,27 | 210.504,78 | 78.372,78 | 135.345,22 | 213.718,01 |

| 103 | 210.504,78 | 573,63 | 1.521,65 | 2.095,27 | 208.983,13 | 78.946,41 | 136.866,87 | 215.813,28 |

| 104 | 208.983,13 | 569,48 | 1.525,80 | 2.095,27 | 207.457,33 | 79.515,89 | 138.392,67 | 217.908,56 |

| 105 | 207.457,33 | 565,32 | 1.529,95 | 2.095,27 | 205.927,38 | 80.081,21 | 139.922,62 | 220.003,83 |

| 106 | 205.927,38 | 561,15 | 1.534,12 | 2.095,27 | 204.393,26 | 80.642,36 | 141.456,74 | 222.099,11 |

| 107 | 204.393,26 | 556,97 | 1.538,30 | 2.095,27 | 202.854,95 | 81.199,33 | 142.995,05 | 224.194,38 |

| 108 | 202.854,95 | 552,78 | 1.542,49 | 2.095,27 | 201.312,46 | 81.752,11 | 144.537,54 | 226.289,66 |

| 109 | 201.312,46 | 548,58 | 1.546,70 | 2.095,27 | 199.765,76 | 82.300,69 | 146.084,24 | 228.384,93 |

| 110 | 199.765,76 | 544,36 | 1.550,91 | 2.095,27 | 198.214,85 | 82.845,05 | 147.635,15 | 230.480,20 |

| 111 | 198.214,85 | 540,14 | 1.555,14 | 2.095,27 | 196.659,71 | 83.385,19 | 149.190,29 | 232.575,48 |

| 112 | 196.659,71 | 535,90 | 1.559,38 | 2.095,27 | 195.100,33 | 83.921,08 | 150.749,67 | 234.670,75 |

| 113 | 195.100,33 | 531,65 | 1.563,63 | 2.095,27 | 193.536,70 | 84.452,73 | 152.313,30 | 236.766,03 |

| 114 | 193.536,70 | 527,39 | 1.567,89 | 2.095,27 | 191.968,82 | 84.980,12 | 153.881,18 | 238.861,30 |

| 115 | 191.968,82 | 523,12 | 1.572,16 | 2.095,27 | 190.396,66 | 85.503,24 | 155.453,34 | 240.956,58 |

| 116 | 190.396,66 | 518,83 | 1.576,44 | 2.095,27 | 188.820,21 | 86.022,07 | 157.029,79 | 243.051,85 |

| 117 | 188.820,21 | 514,54 | 1.580,74 | 2.095,27 | 187.239,47 | 86.536,60 | 158.610,53 | 245.147,13 |

| 118 | 187.239,47 | 510,23 | 1.585,05 | 2.095,27 | 185.654,43 | 87.046,83 | 160.195,57 | 247.242,40 |

| 119 | 185.654,43 | 505,91 | 1.589,37 | 2.095,27 | 184.065,06 | 87.552,74 | 161.784,94 | 249.337,68 |

| 120 | 184.065,06 | 501,58 | 1.593,70 | 2.095,27 | 182.471,36 | 88.054,31 | 163.378,64 | 251.432,95 |

| 121 | 182.471,36 | 497,23 | 1.598,04 | 2.095,27 | 180.873,32 | 88.551,55 | 164.976,68 | 253.528,22 |

| 122 | 180.873,32 | 492,88 | 1.602,39 | 2.095,27 | 179.270,93 | 89.044,43 | 166.579,07 | 255.623,50 |

| 123 | 179.270,93 | 488,51 | 1.606,76 | 2.095,27 | 177.664,17 | 89.532,94 | 168.185,83 | 257.718,77 |

| 124 | 177.664,17 | 484,13 | 1.611,14 | 2.095,27 | 176.053,03 | 90.017,08 | 169.796,97 | 259.814,05 |

| 125 | 176.053,03 | 479,74 | 1.615,53 | 2.095,27 | 174.437,50 | 90.496,82 | 171.412,50 | 261.909,32 |

| 126 | 174.437,50 | 475,34 | 1.619,93 | 2.095,27 | 172.817,57 | 90.972,16 | 173.032,43 | 264.004,60 |

| 127 | 172.817,57 | 470,93 | 1.624,35 | 2.095,27 | 171.193,22 | 91.443,09 | 174.656,78 | 266.099,87 |

| 128 | 171.193,22 | 466,50 | 1.628,77 | 2.095,27 | 169.564,45 | 91.909,59 | 176.285,55 | 268.195,15 |

| 129 | 169.564,45 | 462,06 | 1.633,21 | 2.095,27 | 167.931,23 | 92.371,66 | 177.918,77 | 270.290,42 |

| 130 | 167.931,23 | 457,61 | 1.637,66 | 2.095,27 | 166.293,57 | 92.829,27 | 179.556,43 | 272.385,70 |

| 131 | 166.293,57 | 453,15 | 1.642,12 | 2.095,27 | 164.651,45 | 93.282,42 | 181.198,55 | 274.480,97 |

| 132 | 164.651,45 | 448,68 | 1.646,60 | 2.095,27 | 163.004,85 | 93.731,09 | 182.845,15 | 276.576,25 |

| 133 | 163.004,85 | 444,19 | 1.651,09 | 2.095,27 | 161.353,76 | 94.175,28 | 184.496,24 | 278.671,52 |

| 134 | 161.353,76 | 439,69 | 1.655,59 | 2.095,27 | 159.698,18 | 94.614,97 | 186.151,82 | 280.766,79 |

| 135 | 159.698,18 | 435,18 | 1.660,10 | 2.095,27 | 158.038,08 | 95.050,15 | 187.811,92 | 282.862,07 |

| 136 | 158.038,08 | 430,65 | 1.664,62 | 2.095,27 | 156.373,46 | 95.480,80 | 189.476,54 | 284.957,34 |

| 137 | 156.373,46 | 426,12 | 1.669,16 | 2.095,27 | 154.704,30 | 95.906,92 | 191.145,70 | 287.052,62 |

| 138 | 154.704,30 | 421,57 | 1.673,71 | 2.095,27 | 153.030,60 | 96.328,49 | 192.819,40 | 289.147,89 |

| 139 | 153.030,60 | 417,01 | 1.678,27 | 2.095,27 | 151.352,33 | 96.745,50 | 194.497,67 | 291.243,17 |

| 140 | 151.352,33 | 412,44 | 1.682,84 | 2.095,27 | 149.669,49 | 97.157,93 | 196.180,51 | 293.338,44 |

| 141 | 149.669,49 | 407,85 | 1.687,43 | 2.095,27 | 147.982,07 | 97.565,78 | 197.867,93 | 295.433,72 |

| 142 | 147.982,07 | 403,25 | 1.692,02 | 2.095,27 | 146.290,04 | 97.969,03 | 199.559,96 | 297.528,99 |

| 143 | 146.290,04 | 398,64 | 1.696,63 | 2.095,27 | 144.593,41 | 98.367,67 | 201.256,59 | 299.624,27 |

| 144 | 144.593,41 | 394,02 | 1.701,26 | 2.095,27 | 142.892,15 | 98.761,69 | 202.957,85 | 301.719,54 |

| 145 | 142.892,15 | 389,38 | 1.705,89 | 2.095,27 | 141.186,26 | 99.151,07 | 204.663,74 | 303.814,81 |

| 146 | 141.186,26 | 384,73 | 1.710,54 | 2.095,27 | 139.475,72 | 99.535,80 | 206.374,28 | 305.910,09 |

| 147 | 139.475,72 | 380,07 | 1.715,20 | 2.095,27 | 137.760,51 | 99.915,88 | 208.089,49 | 308.005,36 |

| 148 | 137.760,51 | 375,40 | 1.719,88 | 2.095,27 | 136.040,63 | 100.291,27 | 209.809,37 | 310.100,64 |

| 149 | 136.040,63 | 370,71 | 1.724,56 | 2.095,27 | 134.316,07 | 100.661,98 | 211.533,93 | 312.195,91 |

| 150 | 134.316,07 | 366,01 | 1.729,26 | 2.095,27 | 132.586,81 | 101.027,99 | 213.263,19 | 314.291,19 |

| 151 | 132.586,81 | 361,30 | 1.733,98 | 2.095,27 | 130.852,83 | 101.389,29 | 214.997,17 | 316.386,46 |

| 152 | 130.852,83 | 356,57 | 1.738,70 | 2.095,27 | 129.114,13 | 101.745,87 | 216.735,87 | 318.481,74 |

| 153 | 129.114,13 | 351,84 | 1.743,44 | 2.095,27 | 127.370,69 | 102.097,70 | 218.479,31 | 320.577,01 |

| 154 | 127.370,69 | 347,09 | 1.748,19 | 2.095,27 | 125.622,50 | 102.444,79 | 220.227,50 | 322.672,29 |

| 155 | 125.622,50 | 342,32 | 1.752,95 | 2.095,27 | 123.869,55 | 102.787,11 | 221.980,45 | 324.767,56 |

| 156 | 123.869,55 | 337,54 | 1.757,73 | 2.095,27 | 122.111,82 | 103.124,65 | 223.738,18 | 326.862,84 |

| 157 | 122.111,82 | 332,75 | 1.762,52 | 2.095,27 | 120.349,30 | 103.457,41 | 225.500,70 | 328.958,11 |

| 158 | 120.349,30 | 327,95 | 1.767,32 | 2.095,27 | 118.581,98 | 103.785,36 | 227.268,02 | 331.053,38 |

| 159 | 118.581,98 | 323,14 | 1.772,14 | 2.095,27 | 116.809,84 | 104.108,50 | 229.040,16 | 333.148,66 |

| 160 | 116.809,84 | 318,31 | 1.776,97 | 2.095,27 | 115.032,87 | 104.426,80 | 230.817,13 | 335.243,93 |

| 161 | 115.032,87 | 313,46 | 1.781,81 | 2.095,27 | 113.251,06 | 104.740,27 | 232.598,94 | 337.339,21 |

| 162 | 113.251,06 | 308,61 | 1.786,67 | 2.095,27 | 111.464,40 | 105.048,88 | 234.385,60 | 339.434,48 |

| 163 | 111.464,40 | 303,74 | 1.791,53 | 2.095,27 | 109.672,86 | 105.352,62 | 236.177,14 | 341.529,76 |

| 164 | 109.672,86 | 298,86 | 1.796,42 | 2.095,27 | 107.876,45 | 105.651,48 | 237.973,55 | 343.625,03 |

| 165 | 107.876,45 | 293,96 | 1.801,31 | 2.095,27 | 106.075,13 | 105.945,44 | 239.774,87 | 345.720,31 |

| 166 | 106.075,13 | 289,05 | 1.806,22 | 2.095,27 | 104.268,91 | 106.234,49 | 241.581,09 | 347.815,58 |

| 167 | 104.268,91 | 284,13 | 1.811,14 | 2.095,27 | 102.457,77 | 106.518,63 | 243.392,23 | 349.910,86 |

| 168 | 102.457,77 | 279,20 | 1.816,08 | 2.095,27 | 100.641,70 | 106.797,83 | 245.208,30 | 352.006,13 |

| 169 | 100.641,70 | 274,25 | 1.821,03 | 2.095,27 | 98.820,67 | 107.072,07 | 247.029,33 | 354.101,40 |

| 170 | 98.820,67 | 269,29 | 1.825,99 | 2.095,27 | 96.994,68 | 107.341,36 | 248.855,32 | 356.196,68 |

| 171 | 96.994,68 | 264,31 | 1.830,96 | 2.095,27 | 95.163,72 | 107.605,67 | 250.686,28 | 358.291,95 |

| 172 | 95.163,72 | 259,32 | 1.835,95 | 2.095,27 | 93.327,76 | 107.864,99 | 252.522,24 | 360.387,23 |

| 173 | 93.327,76 | 254,32 | 1.840,96 | 2.095,27 | 91.486,81 | 108.119,31 | 254.363,19 | 362.482,50 |

| 174 | 91.486,81 | 249,30 | 1.845,97 | 2.095,27 | 89.640,83 | 108.368,61 | 256.209,17 | 364.577,78 |

| 175 | 89.640,83 | 244,27 | 1.851,00 | 2.095,27 | 87.789,83 | 108.612,88 | 258.060,17 | 366.673,05 |

| 176 | 87.789,83 | 239,23 | 1.856,05 | 2.095,27 | 85.933,78 | 108.852,11 | 259.916,22 | 368.768,33 |

| 177 | 85.933,78 | 234,17 | 1.861,11 | 2.095,27 | 84.072,68 | 109.086,28 | 261.777,32 | 370.863,60 |

| 178 | 84.072,68 | 229,10 | 1.866,18 | 2.095,27 | 82.206,50 | 109.315,38 | 263.643,50 | 372.958,88 |

| 179 | 82.206,50 | 224,01 | 1.871,26 | 2.095,27 | 80.335,24 | 109.539,39 | 265.514,76 | 375.054,15 |

| 180 | 80.335,24 | 218,91 | 1.876,36 | 2.095,27 | 78.458,88 | 109.758,30 | 267.391,12 | 377.149,43 |

- 111.878,26€

- Zinsanteil

- 2.115,45€

- Monatsrate

- 3,34%

- Sollzins p.a.

- 3,41%

- Effektivzins p.a.

| Monat | Kreditsumme | Zinslast | Tilgungslast | Monatsrate | Restschuld | Zinsen gesamt | Tilgung gesamt | Gesamt |

|---|---|---|---|---|---|---|---|---|

| 1 | 345.850,00 | 962,62 | 1.152,83 | 2.115,45 | 344.697,17 | 962,62 | 1.152,83 | 2.115,45 |

| 2 | 344.697,17 | 959,41 | 1.156,04 | 2.115,45 | 343.541,12 | 1.922,02 | 2.308,88 | 4.230,90 |

| 3 | 343.541,12 | 956,19 | 1.159,26 | 2.115,45 | 342.381,86 | 2.878,21 | 3.468,14 | 6.346,35 |

| 4 | 342.381,86 | 952,96 | 1.162,49 | 2.115,45 | 341.219,38 | 3.831,18 | 4.630,62 | 8.461,80 |

| 5 | 341.219,38 | 949,73 | 1.165,72 | 2.115,45 | 340.053,66 | 4.780,90 | 5.796,34 | 10.577,25 |

| 6 | 340.053,66 | 946,48 | 1.168,97 | 2.115,45 | 338.884,69 | 5.727,39 | 6.965,31 | 12.692,70 |

| 7 | 338.884,69 | 943,23 | 1.172,22 | 2.115,45 | 337.712,47 | 6.670,61 | 8.137,53 | 14.808,14 |

| 8 | 337.712,47 | 939,97 | 1.175,48 | 2.115,45 | 336.536,99 | 7.610,58 | 9.313,01 | 16.923,59 |

| 9 | 336.536,99 | 936,69 | 1.178,75 | 2.115,45 | 335.358,23 | 8.547,28 | 10.491,77 | 19.039,04 |

| 10 | 335.358,23 | 933,41 | 1.182,04 | 2.115,45 | 334.176,20 | 9.480,69 | 11.673,80 | 21.154,49 |

| 11 | 334.176,20 | 930,12 | 1.185,33 | 2.115,45 | 332.990,87 | 10.410,81 | 12.859,13 | 23.269,94 |

| 12 | 332.990,87 | 926,82 | 1.188,62 | 2.115,45 | 331.802,25 | 11.337,64 | 14.047,75 | 25.385,39 |

| 13 | 331.802,25 | 923,52 | 1.191,93 | 2.115,45 | 330.610,31 | 12.261,15 | 15.239,69 | 27.500,84 |

| 14 | 330.610,31 | 920,20 | 1.195,25 | 2.115,45 | 329.415,06 | 13.181,35 | 16.434,94 | 29.616,29 |

| 15 | 329.415,06 | 916,87 | 1.198,58 | 2.115,45 | 328.216,49 | 14.098,22 | 17.633,51 | 31.731,74 |

| 16 | 328.216,49 | 913,54 | 1.201,91 | 2.115,45 | 327.014,57 | 15.011,76 | 18.835,43 | 33.847,19 |

| 17 | 327.014,57 | 910,19 | 1.205,26 | 2.115,45 | 325.809,31 | 15.921,95 | 20.040,69 | 35.962,64 |

| 18 | 325.809,31 | 906,84 | 1.208,61 | 2.115,45 | 324.600,70 | 16.828,79 | 21.249,30 | 38.078,09 |

| 19 | 324.600,70 | 903,47 | 1.211,98 | 2.115,45 | 323.388,72 | 17.732,26 | 22.461,28 | 40.193,53 |

| 20 | 323.388,72 | 900,10 | 1.215,35 | 2.115,45 | 322.173,37 | 18.632,36 | 23.676,63 | 42.308,98 |

| 21 | 322.173,37 | 896,72 | 1.218,73 | 2.115,45 | 320.954,64 | 19.529,07 | 24.895,36 | 44.424,43 |

| 22 | 320.954,64 | 893,32 | 1.222,13 | 2.115,45 | 319.732,52 | 20.422,40 | 26.117,48 | 46.539,88 |

| 23 | 319.732,52 | 889,92 | 1.225,53 | 2.115,45 | 318.506,99 | 21.312,32 | 27.343,01 | 48.655,33 |

| 24 | 318.506,99 | 886,51 | 1.228,94 | 2.115,45 | 317.278,05 | 22.198,83 | 28.571,95 | 50.770,78 |

| 25 | 317.278,05 | 883,09 | 1.232,36 | 2.115,45 | 316.045,69 | 23.081,92 | 29.804,31 | 52.886,23 |

| 26 | 316.045,69 | 879,66 | 1.235,79 | 2.115,45 | 314.809,90 | 23.961,58 | 31.040,10 | 55.001,68 |

| 27 | 314.809,90 | 876,22 | 1.239,23 | 2.115,45 | 313.570,67 | 24.837,80 | 32.279,33 | 57.117,13 |

| 28 | 313.570,67 | 872,77 | 1.242,68 | 2.115,45 | 312.328,00 | 25.710,57 | 33.522,00 | 59.232,58 |

| 29 | 312.328,00 | 869,31 | 1.246,14 | 2.115,45 | 311.081,86 | 26.579,89 | 34.768,14 | 61.348,03 |

| 30 | 311.081,86 | 865,84 | 1.249,60 | 2.115,45 | 309.832,26 | 27.445,73 | 36.017,74 | 63.463,48 |

| 31 | 309.832,26 | 862,37 | 1.253,08 | 2.115,45 | 308.579,17 | 28.308,10 | 37.270,83 | 65.578,92 |

| 32 | 308.579,17 | 858,88 | 1.256,57 | 2.115,45 | 307.322,60 | 29.166,98 | 38.527,40 | 67.694,37 |

| 33 | 307.322,60 | 855,38 | 1.260,07 | 2.115,45 | 306.062,54 | 30.022,36 | 39.787,46 | 69.809,82 |

| 34 | 306.062,54 | 851,87 | 1.263,58 | 2.115,45 | 304.798,96 | 30.874,23 | 41.051,04 | 71.925,27 |

| 35 | 304.798,96 | 848,36 | 1.267,09 | 2.115,45 | 303.531,87 | 31.722,59 | 42.318,13 | 74.040,72 |

| 36 | 303.531,87 | 844,83 | 1.270,62 | 2.115,45 | 302.261,25 | 32.567,42 | 43.588,75 | 76.156,17 |

| 37 | 302.261,25 | 841,29 | 1.274,16 | 2.115,45 | 300.987,09 | 33.408,71 | 44.862,91 | 78.271,62 |

| 38 | 300.987,09 | 837,75 | 1.277,70 | 2.115,45 | 299.709,39 | 34.246,46 | 46.140,61 | 80.387,07 |

| 39 | 299.709,39 | 834,19 | 1.281,26 | 2.115,45 | 298.428,13 | 35.080,65 | 47.421,87 | 82.502,52 |

| 40 | 298.428,13 | 830,62 | 1.284,82 | 2.115,45 | 297.143,31 | 35.911,28 | 48.706,69 | 84.617,97 |

| 41 | 297.143,31 | 827,05 | 1.288,40 | 2.115,45 | 295.854,91 | 36.738,33 | 49.995,09 | 86.733,42 |

| 42 | 295.854,91 | 823,46 | 1.291,99 | 2.115,45 | 294.562,92 | 37.561,79 | 51.287,08 | 88.848,87 |

| 43 | 294.562,92 | 819,87 | 1.295,58 | 2.115,45 | 293.267,34 | 38.381,66 | 52.582,66 | 90.964,31 |

| 44 | 293.267,34 | 816,26 | 1.299,19 | 2.115,45 | 291.968,15 | 39.197,92 | 53.881,85 | 93.079,76 |

| 45 | 291.968,15 | 812,64 | 1.302,80 | 2.115,45 | 290.665,35 | 40.010,56 | 55.184,65 | 95.195,21 |

| 46 | 290.665,35 | 809,02 | 1.306,43 | 2.115,45 | 289.358,92 | 40.819,58 | 56.491,08 | 97.310,66 |

| 47 | 289.358,92 | 805,38 | 1.310,07 | 2.115,45 | 288.048,85 | 41.624,96 | 57.801,15 | 99.426,11 |

| 48 | 288.048,85 | 801,74 | 1.313,71 | 2.115,45 | 286.735,14 | 42.426,70 | 59.114,86 | 101.541,56 |

| 49 | 286.735,14 | 798,08 | 1.317,37 | 2.115,45 | 285.417,77 | 43.224,78 | 60.432,23 | 103.657,01 |

| 50 | 285.417,77 | 794,41 | 1.321,04 | 2.115,45 | 284.096,73 | 44.019,19 | 61.753,27 | 105.772,46 |

| 51 | 284.096,73 | 790,74 | 1.324,71 | 2.115,45 | 282.772,02 | 44.809,93 | 63.077,98 | 107.887,91 |

| 52 | 282.772,02 | 787,05 | 1.328,40 | 2.115,45 | 281.443,62 | 45.596,97 | 64.406,38 | 110.003,36 |

| 53 | 281.443,62 | 783,35 | 1.332,10 | 2.115,45 | 280.111,52 | 46.380,33 | 65.738,48 | 112.118,81 |

| 54 | 280.111,52 | 779,64 | 1.335,81 | 2.115,45 | 278.775,71 | 47.159,97 | 67.074,29 | 114.234,26 |

| 55 | 278.775,71 | 775,93 | 1.339,52 | 2.115,45 | 277.436,19 | 47.935,90 | 68.413,81 | 116.349,70 |

| 56 | 277.436,19 | 772,20 | 1.343,25 | 2.115,45 | 276.092,94 | 48.708,09 | 69.757,06 | 118.465,15 |

| 57 | 276.092,94 | 768,46 | 1.346,99 | 2.115,45 | 274.745,95 | 49.476,55 | 71.104,05 | 120.580,60 |

| 58 | 274.745,95 | 764,71 | 1.350,74 | 2.115,45 | 273.395,21 | 50.241,26 | 72.454,79 | 122.696,05 |

| 59 | 273.395,21 | 760,95 | 1.354,50 | 2.115,45 | 272.040,71 | 51.002,21 | 73.809,29 | 124.811,50 |

| 60 | 272.040,71 | 757,18 | 1.358,27 | 2.115,45 | 270.682,44 | 51.759,39 | 75.167,56 | 126.926,95 |

| 61 | 270.682,44 | 753,40 | 1.362,05 | 2.115,45 | 269.320,39 | 52.512,79 | 76.529,61 | 129.042,40 |

| 62 | 269.320,39 | 749,61 | 1.365,84 | 2.115,45 | 267.954,55 | 53.262,40 | 77.895,45 | 131.157,85 |

| 63 | 267.954,55 | 745,81 | 1.369,64 | 2.115,45 | 266.584,91 | 54.008,21 | 79.265,09 | 133.273,30 |

| 64 | 266.584,91 | 741,99 | 1.373,45 | 2.115,45 | 265.211,45 | 54.750,20 | 80.638,55 | 135.388,75 |

| 65 | 265.211,45 | 738,17 | 1.377,28 | 2.115,45 | 263.834,18 | 55.488,37 | 82.015,82 | 137.504,20 |

| 66 | 263.834,18 | 734,34 | 1.381,11 | 2.115,45 | 262.453,07 | 56.222,71 | 83.396,93 | 139.619,65 |

| 67 | 262.453,07 | 730,49 | 1.384,95 | 2.115,45 | 261.068,11 | 56.953,20 | 84.781,89 | 141.735,09 |

| 68 | 261.068,11 | 726,64 | 1.388,81 | 2.115,45 | 259.679,30 | 57.679,84 | 86.170,70 | 143.850,54 |

| 69 | 259.679,30 | 722,77 | 1.392,68 | 2.115,45 | 258.286,63 | 58.402,62 | 87.563,37 | 145.965,99 |

| 70 | 258.286,63 | 718,90 | 1.396,55 | 2.115,45 | 256.890,07 | 59.121,52 | 88.959,93 | 148.081,44 |

| 71 | 256.890,07 | 715,01 | 1.400,44 | 2.115,45 | 255.489,64 | 59.836,53 | 90.360,36 | 150.196,89 |

| 72 | 255.489,64 | 711,11 | 1.404,34 | 2.115,45 | 254.085,30 | 60.547,64 | 91.764,70 | 152.312,34 |

| 73 | 254.085,30 | 707,20 | 1.408,25 | 2.115,45 | 252.677,05 | 61.254,84 | 93.172,95 | 154.427,79 |

| 74 | 252.677,05 | 703,28 | 1.412,16 | 2.115,45 | 251.264,89 | 61.958,13 | 94.585,11 | 156.543,24 |

| 75 | 251.264,89 | 699,35 | 1.416,10 | 2.115,45 | 249.848,79 | 62.657,48 | 96.001,21 | 158.658,69 |

| 76 | 249.848,79 | 695,41 | 1.420,04 | 2.115,45 | 248.428,76 | 63.352,89 | 97.421,24 | 160.774,14 |

| 77 | 248.428,76 | 691,46 | 1.423,99 | 2.115,45 | 247.004,77 | 64.044,35 | 98.845,23 | 162.889,59 |

| 78 | 247.004,77 | 687,50 | 1.427,95 | 2.115,45 | 245.576,82 | 64.731,85 | 100.273,18 | 165.005,04 |

| 79 | 245.576,82 | 683,52 | 1.431,93 | 2.115,45 | 244.144,89 | 65.415,37 | 101.705,11 | 167.120,48 |

| 80 | 244.144,89 | 679,54 | 1.435,91 | 2.115,45 | 242.708,98 | 66.094,91 | 103.141,02 | 169.235,93 |

| 81 | 242.708,98 | 675,54 | 1.439,91 | 2.115,45 | 241.269,07 | 66.770,45 | 104.580,93 | 171.351,38 |

| 82 | 241.269,07 | 671,53 | 1.443,92 | 2.115,45 | 239.825,15 | 67.441,98 | 106.024,85 | 173.466,83 |

| 83 | 239.825,15 | 667,51 | 1.447,94 | 2.115,45 | 238.377,21 | 68.109,50 | 107.472,79 | 175.582,28 |

| 84 | 238.377,21 | 663,48 | 1.451,97 | 2.115,45 | 236.925,25 | 68.772,98 | 108.924,75 | 177.697,73 |

| 85 | 236.925,25 | 659,44 | 1.456,01 | 2.115,45 | 235.469,24 | 69.432,42 | 110.380,76 | 179.813,18 |

| 86 | 235.469,24 | 655,39 | 1.460,06 | 2.115,45 | 234.009,18 | 70.087,81 | 111.840,82 | 181.928,63 |

| 87 | 234.009,18 | 651,33 | 1.464,12 | 2.115,45 | 232.545,06 | 70.739,14 | 113.304,94 | 184.044,08 |

| 88 | 232.545,06 | 647,25 | 1.468,20 | 2.115,45 | 231.076,86 | 71.386,39 | 114.773,14 | 186.159,53 |

| 89 | 231.076,86 | 643,16 | 1.472,29 | 2.115,45 | 229.604,57 | 72.029,55 | 116.245,43 | 188.274,98 |

| 90 | 229.604,57 | 639,07 | 1.476,38 | 2.115,45 | 228.128,19 | 72.668,62 | 117.721,81 | 190.390,43 |

| 91 | 228.128,19 | 634,96 | 1.480,49 | 2.115,45 | 226.647,70 | 73.303,57 | 119.202,30 | 192.505,87 |

| 92 | 226.647,70 | 630,84 | 1.484,61 | 2.115,45 | 225.163,09 | 73.934,41 | 120.686,91 | 194.621,32 |

| 93 | 225.163,09 | 626,70 | 1.488,75 | 2.115,45 | 223.674,34 | 74.561,11 | 122.175,66 | 196.736,77 |

| 94 | 223.674,34 | 622,56 | 1.492,89 | 2.115,45 | 222.181,45 | 75.183,67 | 123.668,55 | 198.852,22 |

| 95 | 222.181,45 | 618,41 | 1.497,04 | 2.115,45 | 220.684,41 | 75.802,08 | 125.165,59 | 200.967,67 |

| 96 | 220.684,41 | 614,24 | 1.501,21 | 2.115,45 | 219.183,20 | 76.416,32 | 126.666,80 | 203.083,12 |

| 97 | 219.183,20 | 610,06 | 1.505,39 | 2.115,45 | 217.677,81 | 77.026,38 | 128.172,19 | 205.198,57 |

| 98 | 217.677,81 | 605,87 | 1.509,58 | 2.115,45 | 216.168,23 | 77.632,25 | 129.681,77 | 207.314,02 |

| 99 | 216.168,23 | 601,67 | 1.513,78 | 2.115,45 | 214.654,45 | 78.233,91 | 131.195,55 | 209.429,47 |

| 100 | 214.654,45 | 597,45 | 1.517,99 | 2.115,45 | 213.136,45 | 78.831,37 | 132.713,55 | 211.544,92 |

| 101 | 213.136,45 | 593,23 | 1.522,22 | 2.115,45 | 211.614,23 | 79.424,60 | 134.235,77 | 213.660,37 |

| 102 | 211.614,23 | 588,99 | 1.526,46 | 2.115,45 | 210.087,78 | 80.013,59 | 135.762,22 | 215.775,82 |

| 103 | 210.087,78 | 584,74 | 1.530,70 | 2.115,45 | 208.557,07 | 80.598,34 | 137.292,93 | 217.891,26 |

| 104 | 208.557,07 | 580,48 | 1.534,97 | 2.115,45 | 207.022,11 | 81.178,82 | 138.827,89 | 220.006,71 |

| 105 | 207.022,11 | 576,21 | 1.539,24 | 2.115,45 | 205.482,87 | 81.755,03 | 140.367,13 | 222.122,16 |

| 106 | 205.482,87 | 571,93 | 1.543,52 | 2.115,45 | 203.939,35 | 82.326,96 | 141.910,65 | 224.237,61 |

| 107 | 203.939,35 | 567,63 | 1.547,82 | 2.115,45 | 202.391,53 | 82.894,59 | 143.458,47 | 226.353,06 |

| 108 | 202.391,53 | 563,32 | 1.552,13 | 2.115,45 | 200.839,40 | 83.457,91 | 145.010,60 | 228.468,51 |

| 109 | 200.839,40 | 559,00 | 1.556,45 | 2.115,45 | 199.282,96 | 84.016,92 | 146.567,04 | 230.583,96 |

| 110 | 199.282,96 | 554,67 | 1.560,78 | 2.115,45 | 197.722,18 | 84.571,59 | 148.127,82 | 232.699,41 |

| 111 | 197.722,18 | 550,33 | 1.565,12 | 2.115,45 | 196.157,06 | 85.121,91 | 149.692,94 | 234.814,86 |

| 112 | 196.157,06 | 545,97 | 1.569,48 | 2.115,45 | 194.587,58 | 85.667,88 | 151.262,42 | 236.930,31 |

| 113 | 194.587,58 | 541,60 | 1.573,85 | 2.115,45 | 193.013,73 | 86.209,49 | 152.836,27 | 239.045,76 |

| 114 | 193.013,73 | 537,22 | 1.578,23 | 2.115,45 | 191.435,50 | 86.746,71 | 154.414,50 | 241.161,21 |

| 115 | 191.435,50 | 532,83 | 1.582,62 | 2.115,45 | 189.852,88 | 87.279,54 | 155.997,12 | 243.276,65 |

| 116 | 189.852,88 | 528,42 | 1.587,03 | 2.115,45 | 188.265,86 | 87.807,96 | 157.584,14 | 245.392,10 |

| 117 | 188.265,86 | 524,01 | 1.591,44 | 2.115,45 | 186.674,42 | 88.331,97 | 159.175,58 | 247.507,55 |

| 118 | 186.674,42 | 519,58 | 1.595,87 | 2.115,45 | 185.078,54 | 88.851,54 | 160.771,46 | 249.623,00 |

| 119 | 185.078,54 | 515,14 | 1.600,31 | 2.115,45 | 183.478,23 | 89.366,68 | 162.371,77 | 251.738,45 |

| 120 | 183.478,23 | 510,68 | 1.604,77 | 2.115,45 | 181.873,46 | 89.877,36 | 163.976,54 | 253.853,90 |

| 121 | 181.873,46 | 506,21 | 1.609,23 | 2.115,45 | 180.264,23 | 90.383,58 | 165.585,77 | 255.969,35 |

| 122 | 180.264,23 | 501,74 | 1.613,71 | 2.115,45 | 178.650,51 | 90.885,31 | 167.199,49 | 258.084,80 |

| 123 | 178.650,51 | 497,24 | 1.618,21 | 2.115,45 | 177.032,31 | 91.382,55 | 168.817,69 | 260.200,25 |

| 124 | 177.032,31 | 492,74 | 1.622,71 | 2.115,45 | 175.409,60 | 91.875,29 | 170.440,40 | 262.315,70 |

| 125 | 175.409,60 | 488,22 | 1.627,23 | 2.115,45 | 173.782,37 | 92.363,52 | 172.067,63 | 264.431,15 |

| 126 | 173.782,37 | 483,69 | 1.631,75 | 2.115,45 | 172.150,62 | 92.847,21 | 173.699,38 | 266.546,60 |

| 127 | 172.150,62 | 479,15 | 1.636,30 | 2.115,45 | 170.514,32 | 93.326,36 | 175.335,68 | 268.662,04 |

| 128 | 170.514,32 | 474,60 | 1.640,85 | 2.115,45 | 168.873,47 | 93.800,96 | 176.976,53 | 270.777,49 |

| 129 | 168.873,47 | 470,03 | 1.645,42 | 2.115,45 | 167.228,05 | 94.270,99 | 178.621,95 | 272.892,94 |

| 130 | 167.228,05 | 465,45 | 1.650,00 | 2.115,45 | 165.578,05 | 94.736,45 | 180.271,95 | 275.008,39 |

| 131 | 165.578,05 | 460,86 | 1.654,59 | 2.115,45 | 163.923,46 | 95.197,30 | 181.926,54 | 277.123,84 |

| 132 | 163.923,46 | 456,25 | 1.659,20 | 2.115,45 | 162.264,27 | 95.653,56 | 183.585,73 | 279.239,29 |

| 133 | 162.264,27 | 451,64 | 1.663,81 | 2.115,45 | 160.600,45 | 96.105,19 | 185.249,55 | 281.354,74 |

| 134 | 160.600,45 | 447,00 | 1.668,44 | 2.115,45 | 158.932,01 | 96.552,20 | 186.917,99 | 283.470,19 |

| 135 | 158.932,01 | 442,36 | 1.673,09 | 2.115,45 | 157.258,92 | 96.994,56 | 188.591,08 | 285.585,64 |

| 136 | 157.258,92 | 437,70 | 1.677,75 | 2.115,45 | 155.581,18 | 97.432,26 | 190.268,82 | 287.701,09 |

| 137 | 155.581,18 | 433,03 | 1.682,41 | 2.115,45 | 153.898,76 | 97.865,30 | 191.951,24 | 289.816,54 |

| 138 | 153.898,76 | 428,35 | 1.687,10 | 2.115,45 | 152.211,66 | 98.293,65 | 193.638,34 | 291.931,99 |

| 139 | 152.211,66 | 423,66 | 1.691,79 | 2.115,45 | 150.519,87 | 98.717,30 | 195.330,13 | 294.047,43 |

| 140 | 150.519,87 | 418,95 | 1.696,50 | 2.115,45 | 148.823,37 | 99.136,25 | 197.026,63 | 296.162,88 |

| 141 | 148.823,37 | 414,23 | 1.701,22 | 2.115,45 | 147.122,14 | 99.550,48 | 198.727,86 | 298.278,33 |

| 142 | 147.122,14 | 409,49 | 1.705,96 | 2.115,45 | 145.416,19 | 99.959,97 | 200.433,81 | 300.393,78 |

| 143 | 145.416,19 | 404,74 | 1.710,71 | 2.115,45 | 143.705,48 | 100.364,71 | 202.144,52 | 302.509,23 |

| 144 | 143.705,48 | 399,98 | 1.715,47 | 2.115,45 | 141.990,01 | 100.764,69 | 203.859,99 | 304.624,68 |

| 145 | 141.990,01 | 395,21 | 1.720,24 | 2.115,45 | 140.269,77 | 101.159,89 | 205.580,23 | 306.740,13 |

| 146 | 140.269,77 | 390,42 | 1.725,03 | 2.115,45 | 138.544,73 | 101.550,31 | 207.305,27 | 308.855,58 |

| 147 | 138.544,73 | 385,62 | 1.729,83 | 2.115,45 | 136.814,90 | 101.935,93 | 209.035,10 | 310.971,03 |

| 148 | 136.814,90 | 380,80 | 1.734,65 | 2.115,45 | 135.080,25 | 102.316,73 | 210.769,75 | 313.086,48 |

| 149 | 135.080,25 | 375,97 | 1.739,48 | 2.115,45 | 133.340,78 | 102.692,70 | 212.509,22 | 315.201,93 |

| 150 | 133.340,78 | 371,13 | 1.744,32 | 2.115,45 | 131.596,46 | 103.063,83 | 214.253,54 | 317.317,38 |

| 151 | 131.596,46 | 366,28 | 1.749,17 | 2.115,45 | 129.847,29 | 103.430,11 | 216.002,71 | 319.432,82 |

| 152 | 129.847,29 | 361,41 | 1.754,04 | 2.115,45 | 128.093,25 | 103.791,52 | 217.756,75 | 321.548,27 |

| 153 | 128.093,25 | 356,53 | 1.758,92 | 2.115,45 | 126.334,32 | 104.148,05 | 219.515,68 | 323.663,72 |

| 154 | 126.334,32 | 351,63 | 1.763,82 | 2.115,45 | 124.570,50 | 104.499,68 | 221.279,50 | 325.779,17 |

| 155 | 124.570,50 | 346,72 | 1.768,73 | 2.115,45 | 122.801,78 | 104.846,40 | 223.048,22 | 327.894,62 |

| 156 | 122.801,78 | 341,80 | 1.773,65 | 2.115,45 | 121.028,13 | 105.188,20 | 224.821,87 | 330.010,07 |

| 157 | 121.028,13 | 336,86 | 1.778,59 | 2.115,45 | 119.249,54 | 105.525,06 | 226.600,46 | 332.125,52 |

| 158 | 119.249,54 | 331,91 | 1.783,54 | 2.115,45 | 117.466,00 | 105.856,97 | 228.384,00 | 334.240,97 |

| 159 | 117.466,00 | 326,95 | 1.788,50 | 2.115,45 | 115.677,50 | 106.183,92 | 230.172,50 | 336.356,42 |

| 160 | 115.677,50 | 321,97 | 1.793,48 | 2.115,45 | 113.884,02 | 106.505,88 | 231.965,98 | 338.471,87 |

| 161 | 113.884,02 | 316,98 | 1.798,47 | 2.115,45 | 112.085,55 | 106.822,86 | 233.764,45 | 340.587,32 |

| 162 | 112.085,55 | 311,97 | 1.803,48 | 2.115,45 | 110.282,07 | 107.134,83 | 235.567,93 | 342.702,77 |

| 163 | 110.282,07 | 306,95 | 1.808,50 | 2.115,45 | 108.473,57 | 107.441,79 | 237.376,43 | 344.818,21 |

| 164 | 108.473,57 | 301,92 | 1.813,53 | 2.115,45 | 106.660,04 | 107.743,70 | 239.189,96 | 346.933,66 |

| 165 | 106.660,04 | 296,87 | 1.818,58 | 2.115,45 | 104.841,46 | 108.040,57 | 241.008,54 | 349.049,11 |

| 166 | 104.841,46 | 291,81 | 1.823,64 | 2.115,45 | 103.017,82 | 108.332,38 | 242.832,18 | 351.164,56 |

| 167 | 103.017,82 | 286,73 | 1.828,72 | 2.115,45 | 101.189,10 | 108.619,12 | 244.660,90 | 353.280,01 |

| 168 | 101.189,10 | 281,64 | 1.833,81 | 2.115,45 | 99.355,30 | 108.900,76 | 246.494,70 | 355.395,46 |

| 169 | 99.355,30 | 276,54 | 1.838,91 | 2.115,45 | 97.516,39 | 109.177,30 | 248.333,61 | 357.510,91 |

| 170 | 97.516,39 | 271,42 | 1.844,03 | 2.115,45 | 95.672,36 | 109.448,72 | 250.177,64 | 359.626,36 |

| 171 | 95.672,36 | 266,29 | 1.849,16 | 2.115,45 | 93.823,20 | 109.715,01 | 252.026,80 | 361.741,81 |

| 172 | 93.823,20 | 261,14 | 1.854,31 | 2.115,45 | 91.968,89 | 109.976,15 | 253.881,11 | 363.857,26 |

| 173 | 91.968,89 | 255,98 | 1.859,47 | 2.115,45 | 90.109,42 | 110.232,13 | 255.740,58 | 365.972,71 |

| 174 | 90.109,42 | 250,80 | 1.864,64 | 2.115,45 | 88.244,78 | 110.482,93 | 257.605,22 | 368.088,16 |

| 175 | 88.244,78 | 245,61 | 1.869,83 | 2.115,45 | 86.374,94 | 110.728,55 | 259.475,06 | 370.203,60 |

| 176 | 86.374,94 | 240,41 | 1.875,04 | 2.115,45 | 84.499,90 | 110.968,96 | 261.350,10 | 372.319,05 |

| 177 | 84.499,90 | 235,19 | 1.880,26 | 2.115,45 | 82.619,65 | 111.204,15 | 263.230,35 | 374.434,50 |

| 178 | 82.619,65 | 229,96 | 1.885,49 | 2.115,45 | 80.734,15 | 111.434,11 | 265.115,85 | 376.549,95 |

| 179 | 80.734,15 | 224,71 | 1.890,74 | 2.115,45 | 78.843,42 | 111.658,82 | 267.006,58 | 378.665,40 |

| 180 | 78.843,42 | 219,45 | 1.896,00 | 2.115,45 | 76.947,41 | 111.878,26 | 268.902,59 | 380.780,85 |

- 113.084,78€

- Zinsanteil

- 2.126,98€

- Monatsrate

- 3,38%

- Sollzins p.a.

- 3,43%

- Effektivzins p.a.

| Monat | Kreditsumme | Zinslast | Tilgungslast | Monatsrate | Restschuld | Zinsen gesamt | Tilgung gesamt | Gesamt |

|---|---|---|---|---|---|---|---|---|

| 1 | 345.850,00 | 974,14 | 1.152,83 | 2.126,98 | 344.697,17 | 974,14 | 1.152,83 | 2.126,98 |

| 2 | 344.697,17 | 970,90 | 1.156,08 | 2.126,98 | 343.541,09 | 1.945,04 | 2.308,91 | 4.253,96 |

| 3 | 343.541,09 | 967,64 | 1.159,34 | 2.126,98 | 342.381,75 | 2.912,68 | 3.468,25 | 6.380,93 |