Restschuldversicherung

Der Sinn einer Restschuldversicherung liegt darin, den Kreditnehmer gegen die Rückzahlungsrisiken Krankheit, Arbeitsunfähigkeit, Arbeitslosigkeit und/ oder Tod abzusichern. Für diese Zusatzleistung gehen die Kreditgeber Kooperationen mit Versicherungsunternehmen ein.

Privatkredite sind in aller Regel Verpflichtungen, die den Kreditnehmer einige Jahre begleiten. In dieser Zeit kann einiges passieren, das sich jetzt noch nicht vorhersagen lässt. Banken und Sparkassen müssen jedoch in jedem Fall die ausgeliehenen Gelder zurückbekommen.

Mit einer Restschuldversicherung (RSV) können Kunden Sicherheit in die Planung der Rückzahlung bringen, allerdings bitten die Kreditinstitute ihre Kunden in diesem Punkt mitunter kräftig zur Kasse.

Grund genug um sich dieses Business genauer anzuschauen und herauszufinden, ob und wann sich eine Kreditversicherung lohnt.

Neue Regelung zum Widerrufsrecht ab 01.01.2018

Die Bundesregierung hat beschlossen, dass die Versicherungsgesellschaft eine Woche nach Vertragsabschluss nochmals gesondert auf das Widerrufsrecht des Verbrauchers hinweisen muss (7). Da es sich bei einem Kreditvertrag mit Restschuldabsicherung vermutlich um verbundene Verträge handelt, hat die neue Regelung direkte Konsequenzen für den jeweiligen Kreditvertrag und wird wohl zu einer Verlängerung der Widerrufsfrist auf drei Wochen führen. Die Bestimmungen finden sich im Gesetz zur Umsetzung der EU-Richtlinie 2016/97, Artikel 3, Änderung des Versicherungsvertragsgesetz, § 7a und 7d.

Wie teuer sind Restschuldversicherungen?

Das führt unweigerlich zur Frage nach den Kosten dieser Versicherungen. Leider stellten wir fest, dass die durchschnittliche Versicherungsprämie, wie sie oben angegeben ist, stellenweise fast um das Zehnfache übertroffen wird.

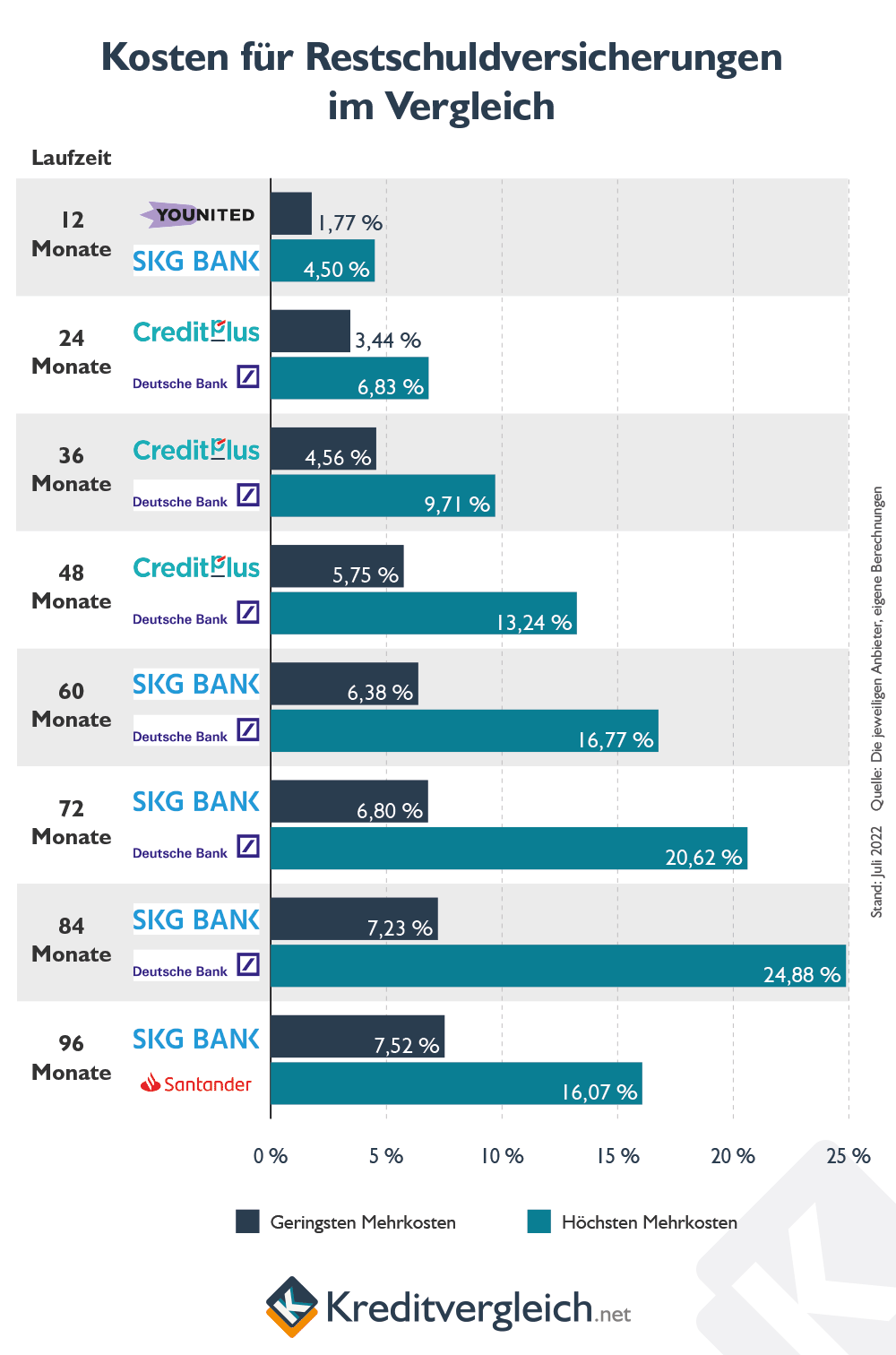

Wir haben den Markt analysiert und für einen fiktiven Kreditbetrag von 10.000 Euro die Kosten für eine Restkreditversicherung bei diversen Kreditanbietern für alle angebotenen Laufzeiten überprüft. Was an Mehrkosten für Kunden zukommt, ist mitunter beachtlich.

Unsere Vorgehensweise sah dabei vor, das größte Versicherungspaket zu wählen und die Gesamtkreditkosten inklusive der Versicherungsprämien den Gesamtkreditkosten ohne Versicherungsprämien gegenüberzustellen.

Es überrascht nicht, dass mit zunehmender Laufzeit die Versicherung immer teurer wird. Schließlich steigt das Risiko für die Versicherung, je weiter sie in die Zukunft spekulieren muss.

In Anbetracht der Tatsache, dass laut Statistik ein weniger als einprozentiges Risiko bestand, dass der Versicherungsfall überhaupt eintritt, darf durchaus gefragt werden, wie Mehrkosten von mehr als 21 Prozent zu rechtfertigen sind. Wir kommen etwas später nochmals darauf zurück.

Kosten einer Restschuldversicherung im Vergleich

Mehrkosten in Prozent

| Mehrkosten in Prozent für eine Restschuldversicherung | ||||||||

|---|---|---|---|---|---|---|---|---|

| Kreditinstitute | Laufzeiten der Privatkredite in Monaten | |||||||

| 12 | 24 | 36 | 48 | 60 | 72 | 84 | 96 | |

| CreditPlus | 2,36% | 3,44% | 4,56% | 5,75% | 7,00% | 8,33% | 9,75% | 12,26% |

| Degussa Bank | – | 5,98% | 8,57% | 10,46% | 12,82% | 15,18% | 8,22% | 9,39% |

| Deutsche Bank | 4,26% | 6,83% | 9,71% | 13,24% | 16,77% | 20,62% | 24,88% | – |

| DSL Bank | – | – | – | 8,90% | 10,47% | 12,03% | 13,29% | 15,13% |

| norisbank | 3,90% | 6,38% | 9,05% | 12,34% | 15,64% | 19,23% | 23,19% | – |

| Santander Consumer Bank | 3,19% | 4,84% | 6,20% | 8,19% | 9,71% | 11,14% | 14,16% | 16,07% |

| SKG Bank | 4,50% | 5,21% | 5,66% | 6,04% | 6,38% | 6,80% | 7,23% | 7,52% |

| Younited | 1,77% | 3,50% | 5,16% | 6,73% | 8,26% | 9,66% | 11,03% | – |

| Durchschnitt | 3,33% | 5,17% | 6,99% | 8,96% | 10,88% | 12,87% | 13,97% | 12,07% |

|

Quellen: Kreditantragsstrecken der jeweiligen Banken, eigene Berechnungen, Juli 2022; ./. = keine RSV für diese Laufzeit Annahmen: 10.000 Euro Nettodarlehenssumme, je das größte Versicherungspaket, Antragsteller: Jahrgang 1976, verheiratet, ein Kind, Angestellter, 2.500 EUR monatliches Nettoeinkommen *Bei diesen Angeboten konnte aufgrund der niedrigen Laufzeit noch nicht das größte Versicherungspaket gewählt werden. |

||||||||

Mehrkosten in Euro

| Mehrkosten in Euro für eine Restschuldversicherung | ||||||||

|---|---|---|---|---|---|---|---|---|

| Kreditinstitute | Laufzeiten der Privatkredite in Monaten | |||||||

| 12 | 24 | 36 | 48 | 60 | 72 | 84 | 96 | |

| CreditPlus | 238,92 | 351,84 | 470,88 | 598,56 | 736,20 | 884,88 | 1.045,80 | 1.432,32 |

| Degussa Bank | – | 611,28 | 885,96 | 1.092,48 | 1.353,60 | 1.620,72 | 887,04 | 1.023,36 |

| Deutsche Bank | 430,34 | 695,76 | 997,20 | 1.371,36 | 1.752,00 | 2.172,96 | 2.643,48 | – |

| DSL Bank | – | – | – | 960,07 | 1.149,69 | 1.345,98 | 1.514,70 | 1.783,64 |

| norisbank | 393,72 | 649,68 | 928,44 | 1.277,28 | 1.631,40 | 2.022,48 | 2.459,54 | – |

| Santander Consumer Bank | 322,80 | 494,40 | 640,08 | 852,96 | 1.021,20 | 1.182,96 | 1.518,72 | 1.739,52 |

| SKG Bank | 460,32 | 545,52 | 604,80 | 657,60 | 712,20 | 773,28 | 838,32 | 916,80 |

| Younited | 180,96 | 364,08 | 548,28 | 728,64 | 910,80 | 1.085,04 | 1.263,36 | – |

| Durchschnitt | 337,84 | 530,37 | 725,09 | 942,37 | 1.158,39 | 1.386,04 | 1.521,37 | 1.379,13 |

|

Quellen: Kreditantragsstrecken der jeweiligen Banken, eigene Berechnungen, Juni/Juli 2022; ./. = keine RSV für diese Laufzeit Annahmen: 10.000 Euro Nettodarlehenssumme, je das größte Versicherungspaket, Antragsteller: Jahrgang 1976, verheiratet, ein Kind, Angestellter, 2.500 EUR monatliches Nettoeinkommen *Bei diesen Angeboten konnte aufgrund der niedrigen Laufzeit noch nicht das größte Versicherungspaket gewählt werden. |

||||||||

Alle Banken, deren Mehrkosten für den Abschluss einer Restschuldversicherung wir hier untersucht haben, finden Sie auch in unserem Kreditvergleich, wo Sie Konditionen und Zinsen für alle verfügbaren Laufzeiten und Nettodarlehensbeträge berechnen lassen können.

Die Kosten der Restschuldversicherung sind nicht zu unterschätzen. Selbst das Landgericht Nürnberg bemerkte in einem Urteil, dass die Kosten für die Versicherung im verhandelten Fall in Höhe von 15,6 Prozent „bedenklich hoch“ seien (1).

In der folgenden Abbildung sehen Sie die Kosten des günstigsten und teuersten Angebots je Laufzeit aus unserem Test übersichtlich dargestellt. Auch hierfür haben wir eine Nettodarlehenssumme von 10.000 Euro und je das größte Versicherungspaket angenommen sowie folgende Annahmen zum Antragsteller getroffen:

- Jahrgang 1976

- männlich

- verheiratet, 1 Kind

- Angestellter im unbefristeten Vollzeit-Arbeitsverhältnis, seit 01/2016 beim aktuellen Arbeitgeber

- 2.500 Euro monatliches Nettoeinkommen

- 850 Euro Warmmiete

- keine sonstigen Verpflichtungen, keine PKV etc.

Wie setzt sich der Beitrag einer RSV zusammen?

Der Beitrag für die Restschuldversicherung bemisst sich an vier Kriterien:

- Versicherungssumme

- Alter der versicherten Person

- Versicherungsumfang

- Laufzeit des Darlehens

Wie im folgenden Abschnitt dargestellt, stellen die Versicherungsbeiträge für eine Restschuldversicherung eine extrem intransparente Position dar, da sie auf der einen Seite die Kreditkosten erheblich in die Höhe treiben, auf der anderen Seite aber nicht in die Kreditkosten einfließen.

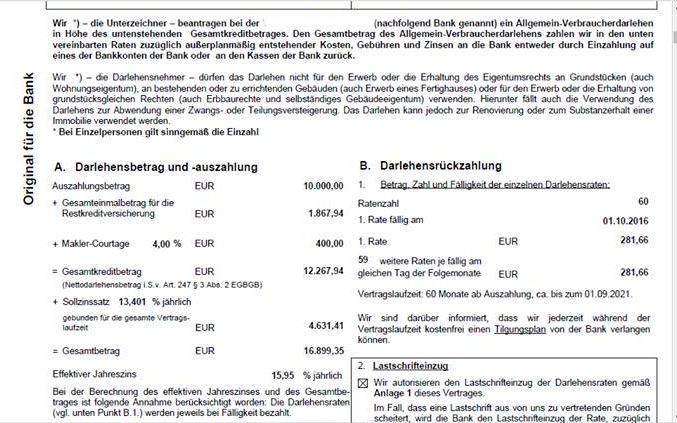

Die Kosten einer Restschuldversicherung werden gerne unterschätzt. Je nach Bonität des Kreditnehmers kann sie einen Kredit schnell um 10 bis 20 Prozent teurer werden lassen. Das zeigen sowohl der nachfolgende Auszug eines Kreditantrages für ein Verbraucherdarlehen mit Restschuldversicherung als auch unsere Beispielrechnung.

Verbraucherdarlehen mit Restschuldversicherung

Die Kopie des obigen Kreditantrages zeigt deutlich, wie sehr die Restschuldversicherung das gewünschte Darlehen verteuert. In diesem Fall erhöht sich der Gesamtkreditbetrag von 10.000 Euro um 1.867,54 Euro. Da diese 1.867,54 Euro noch verzinst werden, liegen die Mehrkosten am Ende bei über 20 Prozent.

Die Prämie zur Restschuldversicherung wird auf den Kreditbetrag aufgeschlagen und mitfinanziert. Verbraucherschützer bemängeln schon seit vielen Jahren, dass der Beitrag aber nicht in den effektiven Jahreszins einfließt. Der Grund ist, dass es sich bei dem Kredit und der Restschuldversicherung um zwei verschiedene Produkte von zwei unterschiedlichen Produktgebern handelt.

Die Auswirkungen sind für den Kreditnehmer jedoch fatal. Unterstellt, dass der günstigste Anbieter für einen Kredit mit der teuersten Versicherungsgesellschaft kooperiert, ist die Angabe des effektiven Jahreszinses keinen Cent mehr wert. Die Gesamtkosten sind nicht mehr vergleichbar.

Vereinfachte Online-Rechner und weniger Kleingedrucktes, bitte

Ein User, der diverse Kreditmöglichkeiten durchspielen und sich genau informieren möchte, hat es auf dem Markt grundsätzlich sehr schwer. Die Transparenz lässt bei manchen Marktteilnehmern sehr zu wünschen übrig. Ausnahmen bilden beispielsweise die DKB, die Postbank und die norisbank (siehe Tabelle „Mehrkosten in Prozent für eine Restschuldversicherung“).

Diese Institute bieten Rechner auf ihren Webseiten an, die dem User gestatten, verschiedene Kreditszenarien durchzuspielen. Kreditbetrag, Kreditlaufzeit und unterschiedliche Versicherungspakete können miteinander kombiniert werden.

Mangelhafte Transparenz bei einigen Kreditgebern

Bei fast allen von uns getesteten Banken musste erst die gesamte Online-Antragstrecke durchlaufen werden, ehe wir gegen Ende des Prozesses eine Restschuldversicherung zubuchen bzw. abwählen und somit die eventuellen Mehrkosten durch den Versicherungsbeitrag einsehen konnten. Lediglich die Postbank berücksichtigte die Kosten für Restschuldversicherungen bereits am Anfang ihres Antragsprozesses, ohne, dass dafür die Eingabe personenbezogener Daten notwendig war.

Darüber hinaus haben Kredit-Interessenten bei einigen Banken gar kein Glück, die Mehrkosten auf eigene Faust zu recherchieren, auch nicht während der Online-Antragsstrecke. Beispielsweise bei der IKANO Bank kann währenddessen kein Blick auf die Kreditgesamtkosten zusammen mit der beworbenen Restschuldversicherung „Sikkerhet“ geworfen werden. Hier muss der Antragsteller nach Abschluss der Kreditanfrage auf die Rückmeldung eines Mitarbeiters warten. (Stand Oktober 2020)

Was verdient die Bank am Abschluss einer RSV?

Dieser Frage ging auch die BaFin nach und hielt ihre Untersuchungsergebnisse im Bericht Marktuntersuchung „Restschuldversicherung“ fest. Demnach erhalten Banken einen Provisionshöchstsatz von 50 Prozent oder sogar mehr (9). Die Zahlen verdeutlichen, dass Banken ein hohes Interesse daran haben, Restschuldversicherungen zu vermitteln und dem Kunden entsprechend zum Abschluss raten.

Wann bietet sich eine Restschuldversicherung an?

Ursprünglich war die Restschuldversicherung nur für den Todesfall des Darlehensnehmers konzipiert. Es handelte sich dabei um eine Risikolebensversicherung mit fallender Todesfallleistung. Diese ist nach wie vor der Kern der Restschuldversicherung.

Das Leistungsspektrum wurde später um Leistungen bei unverschuldeter Arbeitslosigkeit und Arbeitsunfähigkeit erweitert. Einige Anbieter schließen auch eine Kostenübernahme für den Kredit im Fall einer Scheidung ein. Diese Bausteine können die Kreditnehmer optional als Absicherung einzeln oder in der Summe wählen.

Grundsätzlich werden vier Themen durch die Versicherung abgedeckt:

- Arbeitslosigkeit (unverschuldet)

- Arbeitsunfähigkeit

- Krankheit

- Tod

- (selten auch Scheidung)

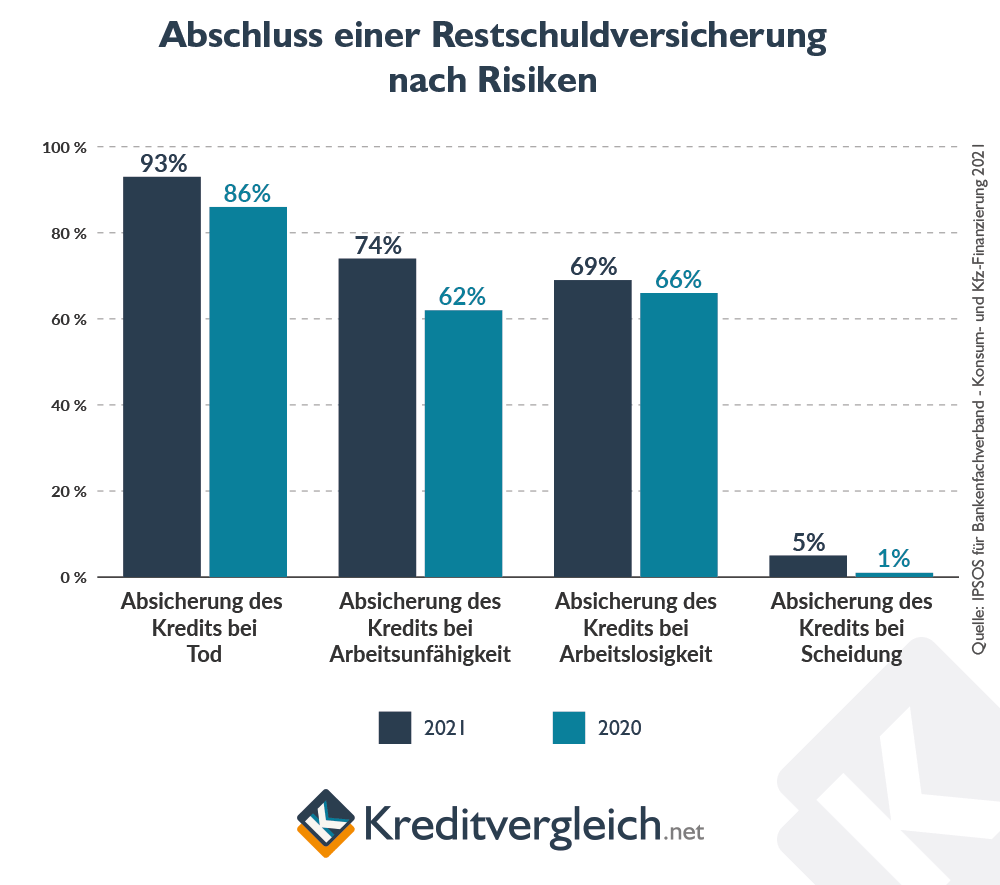

Nicht in jeder Restkreditversicherung werden alle vier Aspekte inkludiert. Es besteht je nach Angebot für den Kunden auch die Möglichkeit, einzelne Versicherungsaspekte auszuschließen und sich beispielsweise nur für den Todesfall und eine Arbeitslosigkeit abzusichern. Wogegen sich mithilfe einer Restschuldversicherung wie häufig abgesichert wird, zeigt die folgende Infografik:

Während der Leistung im Todesfall eine recht klare Definition zugrunde liegt, bergen die Punkte Arbeitsunfähigkeit, Arbeitslosigkeit und Scheidung ein recht komplexes Klauselwerk. Dieses fällt zwar von Anbieter zu Anbieter unterschiedlich aus, schränkt die Leistungspflicht der Versicherer jedoch stark ein.

Selbstredend ist die Versicherungsprämie günstiger, wenn weniger Leistungsfälle abgesichert werden. Meist ist es aber so, dass die Angebote nicht im völlig freien Baukastensystem daherkommen, sondern es gibt fertige Versicherungspakete mit definiertem Leistungsumfang.

Diese Pakte sehen gewöhnlich einen Basis-Schutz gegen den Todesfall vor, in einer Erweiterung noch den Schutz gegen Arbeitsunfähigkeit bzw. Krankheit und in der Premiumversion dann den Rundum-Schutz inklusive Arbeitslosigkeit.

Mindestabsicherung

Stirbt der Kreditnehmer, wird von der Restschuldversicherung der Restkreditbetrag als Versicherungsleistung übernommen. Die Todesfallvariante wird auch als Mindestabsicherung bezeichnet.

Kombiabsicherung

Neben der Mindestabsicherung gibt es noch die Kombi-Absicherung, die neben der bereits erwähnten Absicherung gegen den Todesfall auch einen umfassenden Schutz gegen Unfall (unfallbedingte Invalidität) und Arbeitsunfähigkeit bietet.

Komplettabsicherung

Eine weitere Form ist die Komplettabsicherung. Mit dieser ist der Kreditnehmer am besten gegen die Risiken des alltäglichen Lebens abgesichert. Die Versicherung umfasst nicht nur Unfall, Arbeitsunfähigkeit und Tod, sondern auch die Arbeitslosigkeit.

Interessanter als die Versicherungspakete sind die Kreditkonditionen, die den Versicherungen dann zugrunde liegen. Nutzen Sie unsere Rechnermaske und vergleichen Sie gleich die Angebote für Ihren Wunschkredit:

Privatkredit

Muss eine Restschuldversicherung abgeschlossen werden?

Es bleibt jedem Kunden selbst überlassen, ob er das Kreditausfallrisiko absichern möchte. Grundsätzlich ist dabei die Frage zu stellen, was passiert, wenn der Versicherungsfall eintritt. Dem gegenüber steht dann noch die Höhe der Wahrscheinlichkeit, dass es zum Versicherungsfall kommt.

Das Risiko Arbeitslosigkeit ist je nach Branche, Betriebsgröße und persönlicher Qualifikation ganz unterschiedlich zu bewerten.

Krankheit oder Arbeitsunfähigkeit können, müssen aber nicht, von der Arbeit abhängig sein. In manchen Berufen tragen die Arbeitnehmer ein höheres Risiko, als in anderen. Das spiegelt sich beispielsweise auch in den Beiträgen zur Berufsunfähigkeitsversicherung wider.

Das eigene Ableben ist ein Risiko, das jeder von uns trägt und gleichzeitig weit von sich schiebt. Es gibt durchaus schönere Gedanken. Doch was bedeutet es für die Hinterbliebenen, wenn es zum Äußersten kommt? Der noch offene Kredit verschwindet nicht, sondern muss von den Hinterbliebenen übernommen werden. Für diesen Fall bietet sich eine Risikolebensversicherung als deutlich günstigere Alternative zur Restschuldversicherung der Banken an. Bereits für um die 10 bis 15 Euro Monatsbeitrag lässt sich das Todesfallrisiko hierüber absichern, wie unser nachfolgender Vergleich zeigt:

Restkreditversicherung bei drittem Anbieter abschließen

Sollten Sie sich nach Abwägung dieser Gedanken zum Abschluss einer Restschuldversicherung entschieden haben, bedenken Sie, dass Sie nicht zwingend das Angebot des Kreditgebers annehmen müssen. Es steht Ihnen vollkommen frei, nur den Kredit aufzunehmen und die Versicherung selbst bei einem anderen Unternehmen abzuschließen.

Sprechen Sie mit Ihrem Kreditberater diesen Punkt ganz offen an und fragen Sie bei dieser Gelegenheit nach der Möglichkeit, den effektiven Jahreszins zu senken, da Sie dank der Versicherung hinsichtlich des Kreditausfallrisikos anders zu bewerten sind.

Wie hoch ist das durchschnittliche Risiko, einen Kredit nicht abbezahlen zu können?

Die vorherigen Überlegungen sind nicht einfach zu beantworten. Wer kann schon sagen, wie hoch die prozentuale Wahrscheinlichkeit ist, in Zahlungsschwierigkeiten zu kommen? Es wird daher bei einer Bauchentscheidung bleiben.

Ein Blick in die Zahlen der Versicherungswirtschaft liefert interessante Anhaltspunkte, um mehr als nur ein Gefühl zur Entscheidungsfindung heranziehen zu können.

Die Abgeordneten Nicole Maisch, Dr. Gerhard Schick, Renate Künast, sowie weitere Abgeordnete und die Fraktion BÜNDNIS 90/DIE GRÜNEN reichten einen Fragekatalog bei der Bundesregierung ein, den diese am 18. Januar 2017 beantwortete (2). Daraus gehen folgende Zahlen für die vergangen Jahre hervor:

| Jahr | 2011 | 2012 | 2013 | 2014 | 2015 |

|---|---|---|---|---|---|

| Bestand an RSV Verträgen in Tsd. | 1.768 | 1.495 | 1.318 | 2.657 | 2.013 |

| Versicherungsvolumen in Mio. Euro | 13.336 | 11.834 | 10.717 | 17.303 | 13.296 |

| Durchschnittliche Prämie vom Kreditbetrag | 3,70 % | 3,80 % | 3,90 % | 3,20 % | 3,40 % |

| Errechnete Einnahmen der Versicherer in Mio. Euro | 493,43 | 449,69 | 417,96 | 553,70 | 452,06 |

| Anzahl Versicherungsfälle | 4.000 | 4.000 | 4.000 | 5.000 | 5.000 |

| Anzahl Versicherungsfälle in % des Vertragsbestandes | 0,2 | 0,2 | 0,3 | 0,4 | 0,3 |

| Anfängliche Versicherungssumme bei Versicherungsfällen in Mio. Euro | 33 | 27 | 27 | 37 | 31 |

Für das Jahr 2017 können der Statistik der BaFin zu Erstversicherungsunternehmen und Pensionsfonds die nachfolgenden Werte entnommen werden (8). In den späteren Statistiken sind keine Aufführungen dazu mehr zu finden.

- Bestand an RSV Verträgen in Tsd.: 1.574

- Versicherungsvolumen in Mio. Euro: 11.254

- Anzahl Versicherungsfälle in % des Vertragsbestandes: 0,2

Wie entwickelt sich das Geschäft mit den Restschuldversicherungen in Deutschland?

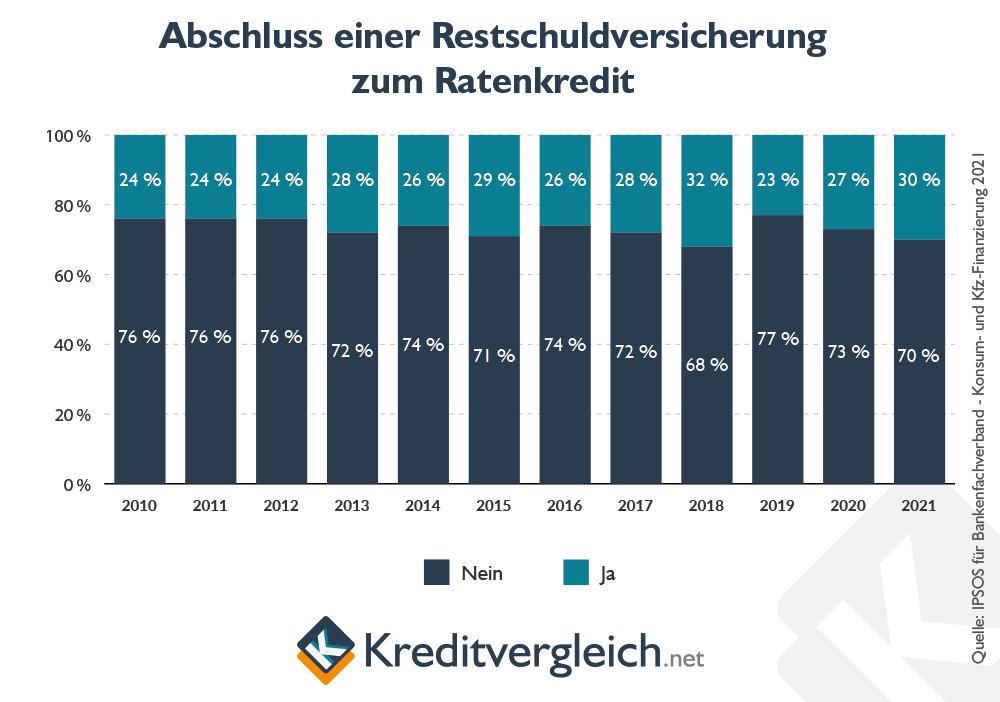

An den offiziellen Zahlen lässt sich gut erkennen, dass trotz aller Aufklärung und den entstehenden Mehrkosten der Anteil der Kredite, die mit Restschuldversicherung abgeschlossen werden, seit 2010 zwischen 24 und 32 Prozent schwankt. Ein Viertel bis ein Drittel aller Kreditnehmer entscheidet sich also nach wie vor für den Abschluss einer RSV.

Dass es sich beim Versicherungsrisiko nur um eine Wahrscheinlichkeit von weniger als einem Prozent handelt, ist der breiten Masse sicher nicht bewusst. Anderenfalls wäre dieses Versicherungsgeschäft wohl schon so gut wie ausgestorben.

Dass es sich beim Versicherungsrisiko nur um eine Wahrscheinlichkeit von weniger als einem Prozent handelt, ist der breiten Masse sicher nicht bewusst. Anderenfalls wäre dieses Versicherungsgeschäft wohl schon so gut wie ausgestorben.

Bedenkt man, dass die Versicherer laut dem Antwortschreiben der Bundesregierung von 2015 einen Kuchen von mehr als 450 Millionen Euro unter sich aufteilen konnten und dafür nur ein kleines Stück im Gegenwert von maximal 31 Millionen auszahlen mussten, kann einem schon schwindelig werden.

Zur Erinnerung: Die Zahlen der Bundesregierung zum Volumen der betroffenen Verträge beziehen sich auf den jeweils anfänglichen Kreditbetrag. Der Versicherungsfall tritt erst später ein, wenn bereits Teile des Kredits zurückbezahlt sind. Die echten Ausgaben der Versicherungen sind daher nochmals deutlich geringer.

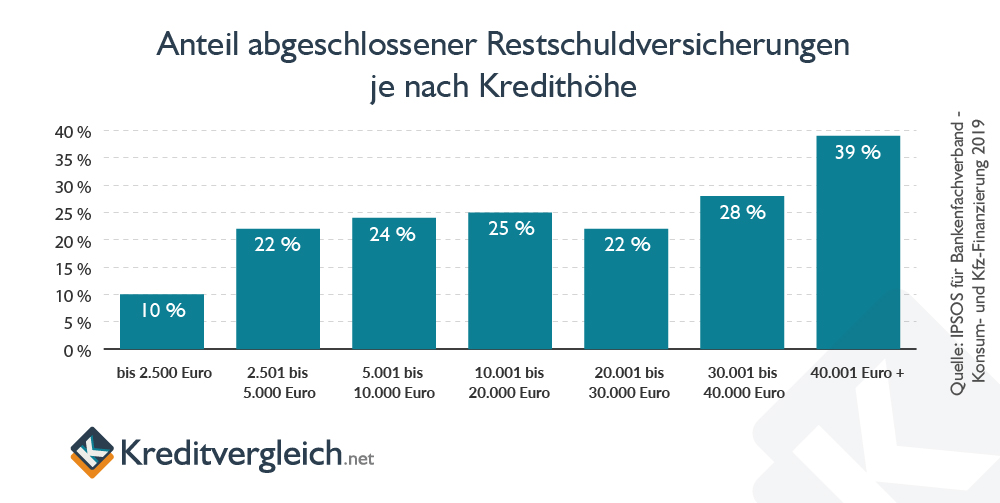

Auch bei diesen Versicherungen ist es so, dass fast jeder über den hohen Versicherungsbetrag schimpft und sich am Ende ärgert, dass viel Geld bezahlt wurde. Doch die, die in die Krise gerieten, waren sicherlich froh, die Versicherung abgeschlossen zu haben. Insbesonderen bei höheren Kreditsummen liegt die Überlegung nach einer Restschuldversicherung nahe. Dass sich mit steigender Kreditsumme tatsächlich mehr Kreditnehmer für eine solche Absicherung entschieden, beweist die nachfolgende Statistik.

Welche Versicherungen kooperieren mit den Banken?

Restschuldversicherungen werden nicht von Banken vergeben, sondern lediglich vermittelt. Dahinter stehen richtige Versicherungsunternehmen. Die nachfolgende Auflistung zeigt Ihnen beispielhaft, welche Player es auf dem Markt gibt. Bei einigen lässt sich schon vom Namen ableiten, zu welchen Kreditinstituten sie gehören.

- AXA Versicherung AG

- Cardif Versicherung

- CNP Santander Insurance Europe DAC (- Santander)

- Credit Life AG

- PB Lebensversicherung AG (- Postbank, DSL Bank)

- TARGO Versicherung AG (- TARGOBANK)

Anzumerken ist, dass die Firmenbezeichnungen der Versicherungen nicht 100%ig korrekt sein müssen. Das liegt mitunter daran, dass die unterschiedlichen Versicherungsarten (Tod, Arbeitsunfähigkeit, Arbeitslosigkeit) von unterschiedlichen Versicherungs-Untergesellschaften abgedeckt werden, deren Namen sich dann leicht unterscheidet.

Sind die Kosten im effektiven Jahreszins berücksichtigt?

Es gibt eine klare Aussage zu dieser Frage von der Bundesregierung (5):

Die Erwägungsgründe 7 und 78 sowie insbesondere Artikel 2 Absatz 2 der Richtlinie 2014/17/ ЕU des Europäischen Parlaments und des Rates vom 4. Februar 2014 über Wohnimmobilienkreditverträge für Verbraucher […] legen fest, dass die Mitgliedstaaten keine Bestimmungen in ihrem nationalen Recht beibehalten oder einführen dürfen, die von den […] gemeinsamen, konsistenten unionsweiten Standard für die Berechnung des effektiven Jahreszinses abweichen.

In Artikel 4 Nummer 13 der Wohnimmobilienkreditrichtlinie werden die „Gesamtkosten des Kredits für den Verbraucher“ definiert. […] Dort ist festgelegt, dass Kosten für Nebenleistungen im Zusammenhang mit dem Kreditvertrag, insbesondere Versicherungsprämien, in den Gesamtkosten enthalten sind, wenn der Abschluss des Vertrags über diese Nebenleistung eine zusätzliche zwingende Voraussetzung dafür ist, dass der Kredit überhaupt oder nach den vorgesehenen Vertragsbedingungen gewährt wird.

Das bedeutet im Klartext: Solange die Versicherung nur ein optionaler Bestandteil des Kredites ist, dürfen ihre Kosten nicht im effektiven Jahreszins inkludiert werden. Daran haben sich alle Marktteilnehmer innerhalb der EU zu halten.

Nichts desto trotz werden die Versicherungen vom Kunden im Voraus bezahlt. Die fälligen Beiträge werden summiert und auf den Nettodarlehensbetrag aufgeschlagen. So fließen die Kosten der Versicherung in die Finanzierung mit ein und werden verzinst zurückbezahlt (6). Ein Umstand, der so nicht sein sollte.

Selbstverpflichtung für Restkreditversicherung

Laut der Deutschen Kreditwirtschaft (DK) und der Versicherungswirtschaft soll die Qualität von Restschuldversicherungen verbessert werden, um den Kunden qualitativ höherwertige und individuell abgestimmte Angebote unterbreiten zu können. Dazu veröffentlichte die DK im März 2019 das Dokument „Selbstverpflichtung zu Restkreditversicherungen“. Die darin enthaltenen Punkte sollen zu dem Verbesserungsvorhaben beitragen. Worum es sich dabei konkret handelt, fassen wir für Sie kurz zusammen.

Freiwilligkeit

Der Kunde ist darauf hinzuweisen, dass die Aufnahme einer Restschuldversicherung freiwillig erfolgt.

Bedarfsgerechte Beratung

Dem Kunden ist eine bedarfsgerechte Beratung zum Produkt Restschuldversicherung anzubieten. Bei der Beratung wird der persönliche Versicherungsbedarf ermittelt und anhand dessen ein individuelles Versicherungsangebot erstellt. Der Kunde kann die Beratung annehmen oder ablehnen.

Transparenz

Kredit- und Versicherungsvertrag sind jeweils eigenständige, separate Verträge. Dieser Umstand sowie die jeweiligen Anbieter müssen deutlich erkennbar sein. Die Dokumente müssen verständlich und transparent sein, auch in Bezug auf die Versicherungsprämie. Zur besseren Vergleichbarkeit der finanziellen Verpflichtungen sind die monatlichen Kreditraten sowohl mit als auch ohne die Kosten der freiwilligen Versicherung auszuweisen. Die Höhe der Versicherungsprämie soll angemessen sein.

Widerruf

Beim Widerruf der Restschuldversicherung wird nicht automatisch auch der Kreditvertrag gekündigt. Nach erfolgter Kündigung entfällt der Ratenanteil für die Versicherungsprämie. Außerdem fallen weder eine Vorfälligkeitsentschädigung noch andere Gebühren aufgrund des Widerrufs an. Die Widerrufsfrist gilt 30 Tage.

Volle Verfügungsgewalt

Der Kunde hat alle Rechte eines Versicherungsnehmers. Dabei ist irrelevant, ob es sich um eine Einzel- oder eine Gruppenversicherung handelt.

Leistungen

Die Restschuldversicherung dient im Vertragsfall der Tilgung des Kredits. Überschüssige Leistungen werden dem Kunden zur freien Verwendung gutgeschrieben.

Qualität

Die Versicherer überprüfen regelmäßig die Qualität ihrer Angebote und nehmen gegebenenfalls zeitnah Korrekturen vor.

Aufstockung

Wird im Falle einer Kreditaufstockung oder Kreditumschuldung ein neuer Kreditvertrag abgeschlossen, werden die Abschluss- und Verwaltungskosten aus dem ursprünglichen Vertrag der Restschuldversicherung transparent abgerechnet und gegebenenfalls anteilig erstattet. Sofern kein neuer Kreditvertrag zustande kommen muss, läuft der bestehende Restschuldversicherungsvertrag ohne Änderungen weiter. Der ursprünglich vereinbarte Versicherungsschutz bleibt erhalten.

Produktbezeichnung

Aus den Vertragsunterlagen muss deutlich hervorgehen, dass es sich um eine Restschuldversicherung beziehungsweise Restkreditversicherung handelt.

Autor: Marc Opitz

Recherche und Updates: Hagen Schulz, Tina Reisewitz, Daniel Franke

letztes Update: 01.08.2022

Quellen und weiterführende Informationen

(1) Bayerische Staatskanzlei – Urteil zu Anforderungen an die Forderungsberechnung nach Darlehenskündigung, Az. 6 O 754/14

(2)(5) Deutscher Bundestag – Verbraucherschutz bei Restschuldversicherungen (PDF)

(3) Bankenfachverband e.V. – Auszug aus der Marktstudie zur Konsum- und Kfz-Finanzierung 2016

(3.1) Bankenfachverband e.V. – Marktstudie zur Konsum- und Kfz-Finanzierung 2017

(3.2) Bankenfachverband e.V. – Marktstudie zur Konsum- und Kfz-Finanzierung 2018

(4) Presseportal – Studie zur Restkreditversicherung: Jeder vierte Ratenkredit ist versichert

(6) Der Tagesspiegel – Restschulden versichern Vorsicht Fallstricke

(7) Bundesanzeiger Verlag – Gesetz zur Umsetzung der Richtlinie (EU) 2016/97

(8) BaFin – 2017 – Statistik der Bundesanstalt für Finanzdienstleistungsaufsicht „Erstversicherungsunternehmen und Pensionsfonds“

(9) BaFin – Marktuntersuchung „Restschuldversicherungen“ – Thematische Folgearbeit – 01.09.2020