Vorfälligkeitsentschädigung

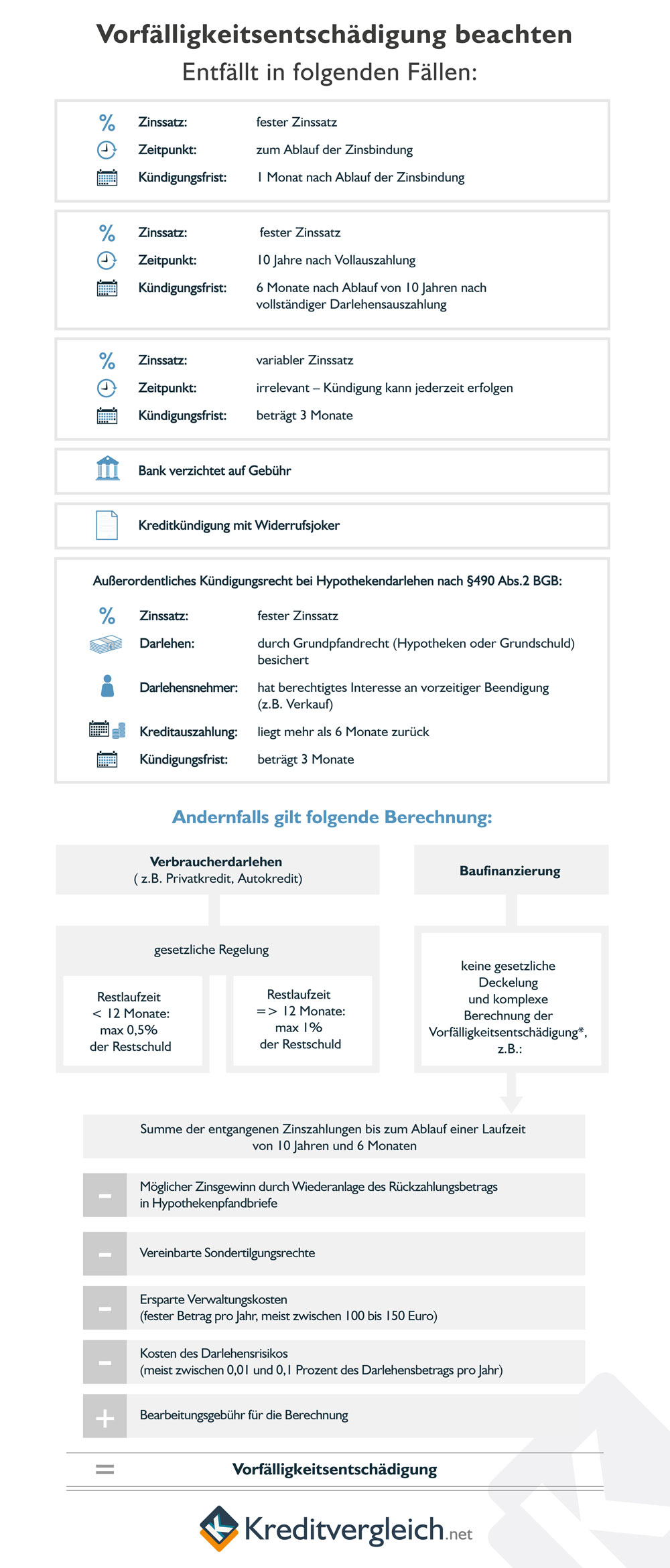

Sondertilgungen oder Umschuldungen sind bei Hypothekendarlehen mit variablen Zinsen (1) oder nach Ablauf der Zinsbindung (2) ohne finanzielle Einbußen jederzeit möglich (dreimonatige Kündigungsfrist).

Ebenfalls können festverzinsliche Hypothekendarlehen nach Ablauf von zehn Jahren mit einer Frist von 6 Monaten sowie nicht grundpfandrechtlich gesicherte Darlehen mit einer Frist von drei bzw. sechs Monaten kostenfrei gekündigt werden (3).

Auch wenn eine vorzeitige Rückzahlung eine Gebühr kostet, sie verkürzt die Restlaufzeit des Darlehens und damit auch die noch zu zahlende Zinslast. Fällt also ein Lottogewinn, ein Erbe, eine Bonuszahlung oder eine fällige Versicherung ins Budget, sollte unbedingt gerechnet werden.

Unter Umständen kann auch ein neuer Kredit mit deutlich günstigeren Zinskonditionen und/oder flexibleren Rückzahlungsmodalitäten eine vorzeitige Ablösung der Immobilienfinanzierung sinnvoll machen. Ein erster Schritt in diese Richtung ist immer der Vergleich der aktuellen Kreditangebote:

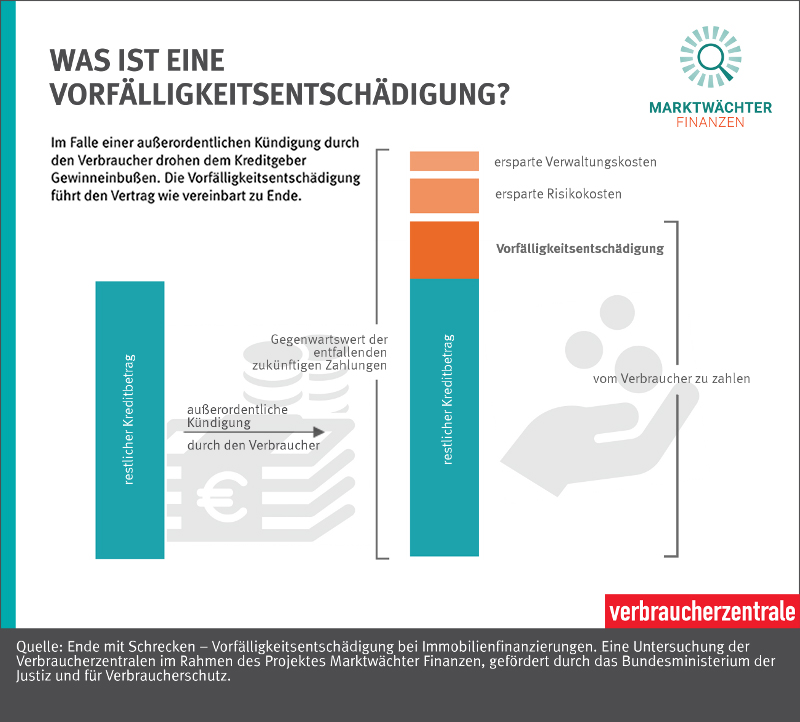

Grund für Vorfälligkeitsentschädigung bei Baufinanzierungen

Bei der vorzeitigen Ablösung eines Hypothekendarlehens während der Zinsbindung sieht das allerdings anders aus. Erst einmal sind die Kreditinstitute nicht verpflichtet, grundpfandrechtlich besicherte Darlehen, wie sie bei der Immobilienfinanzierung hierzulande üblich sind, vor Ablauf der Zinsfestschreibung zurück zu nehmen.

Tun sie es doch, können sie eine Vorfälligkeitsentschädigung (VFE) als Ausgleich für den daraus entstehenden wirtschaftlichen Nachteil verlangen. Das rührt daher, dass die Bank durch den Vertragsabschluss mit dem Kreditnehmer fest mit den Zinseinkünften rechnen durfte.

Diese Zinsen entfallen bei einer vorzeitigen Ablösung des Kredits, woraus ein wirtschaftlicher Schaden entsteht. Dieser Schaden soll durch die Vorfälligkeitsentschädigung kompensiert werden.

Sonderfälle für eine vorzeitige Rückzahlung

In bestimmten Fällen können Kreditnehmer ihr Darlehen bereits vor Ablauf der Zinsbindung zurückzahlen. Dazu müssen Sie dem Kreditgeber ein berechtigtes Interesse nachweisen.

Dies ist beispielsweise dann der Fall, wenn die Immobilie verkauft werden soll oder wenn das Grundstück für die Absicherung eines höheren zusätzlichen Kredits benötigt wird, der nur bei einem anderen Kreditinstitut erhältlich ist (4).

Wie wird die Vorfälligkeitsentschädigung bei Immobilienkrediten berechnet?

Im Gegensatz zur Ablösung von Privatkrediten gibt es für Immobilienfinanzierungen leider keine gesetzliche Regelung zur Berechnung der Vorfälligkeitsentschädigung. Die einzelnen Kreditinstitute haben daher auch ihre eigenen Berechnungswege.

Der Bundesgerichtshof hat dazu zwei Verfahren für zulässig erklärt. Das sind die sog. Aktiv-Aktiv und die Aktiv-Passiv Methoden (5). Beide Rechenwege legen das Cashflow-Modell zugrunde, welches die veränderten Zahlungsströme durch die vorzeitige Rückzahlung beim Kreditgeber berücksichtigt.

So funktioniert die Aktiv-Aktiv Methode

Kredite sind Aktiv-Posten in den Bilanzen der Banken. Daher beschreibt die Aktiv-Aktiv Methode, dass die Bank den vorzeitig gekündigten Kredit durch einen anderen, gleichwertigen ersetzen kann.

Müsste die Bank für den neuen Kredit einen niedrigeren Zins verlangen, als beim gekündigten Vertrag, müsste sie eine entsprechend höhere Kreditsumme bewegen, um die Zinserträge auszubalancieren. Die Differenz zwischen dem neuen Kreditbetrag und der Restschuld des alten Vertrages ist ein Teil der Vorfälligkeitsentschädigung und nennt sich Zinsverschlechterungssschaden.

Zusätzlich darf der Kreditgeber natürlich den entgangenen Gewinn verlangen (Zinsmargenschaden). Dieser Teil berechnet sich aus dem Sollzins des gekündigten Vertrages abzüglich des Sollzinses, zu dem die Bank ihrerseits das Geld aufgenommen hat.

Durch die vorzeitige Kündigung fallen für die Bank weniger Verwaltungskosten und weniger Risikokosten an. Diese Posten muss sie von der bislang errechneten Entschädigung noch abziehen.

So rechnet der Kreditgeber nach der Aktiv-Passiv Methode

Bei diesem Rechenweg wird unterstellt, dass der Kreditgeber das Geld statt es als Kredit auszureichen am Kapitalmarkt angelegt wird. Dazu kann er nicht ein beliebiges Finanzinstrument am Kapitalmarkt wählen, sondern muss eine realistische Ersatzanlage wählen. Laut BGH können das Hypothekenpfandbriefe oder öffentliche Anleihen sein.

Der Schaden für den Geldgeber wird durch die Differenz der Restschuld und dem Anlagebetrag definiert, der nötig wäre, um die Geldströme am Kapitalmarkt nachzubilden. Auch hier müssen eingesparte Verwaltungs- und Risikokosten abgezogen werden.

Unterschiedliche Entschädigungen zwischen Annuitätendarlehen und Kombifinanzierungen

Die Marktwächter Finanzen fanden heraus, dass massive Unterschiede bei der Höhe der Vorfälligkeitsentschädigung bestehen, je nachdem ob ein Annuitätendarlehen oder eine sog. Kombifinanzierung gewählt wurde.

Annuitätendarlehen sind die Standard-Finanzierungen in Deutschland. Für den aufgenommenen Kredit werden Zins und Tilgungsleistungen in einer immer gleichbleibenden Rate zusammengefasst, bis der Kredit Stück für Stück abbezahlt ist.

Bei Kombinationsmodellen werden vom Kreditnehmer einerseits Zinszahlungen für den Immobilienkredit geleistet und parallel dazu in beispielsweise einen Bausparvertrag einbezahlt. Bei dessen Fälligkeit wird mit ihm der Baukredit abgelöst und an dessen Stelle treten die Verbindlichkeiten aus dem Bausparvertrag.

Bei ihrer Untersuchung im September 2017 analysierten die Marktwächter Finanzen des Bundesverbands der Verbraucherzentralen (vzbv) die Vorfälligkeitsentschädigung von 209 Bausparfinanzierungen aus dem gesamten Bundesgebiet mit einem Volumen von mindestens 50.000 Euro.

Die Verträge waren in den Jahren 2003 bis 2015 abgeschlossen worden. Der Kündigungszeitraum lag zwischen 2011 und 2016. Während dieser Zeit befanden sich alle Verträge in der tilgungsfreien Phase der Zwischenfinanzierung. Zu jeder untersuchten Bausparfinanzierung wurde eine vergleichbare annuitätische Finanzierung simuliert.

Der wesentliche Faktor für die Höhe der Vorfälligkeitsentschädigung waren die kontinuierlich sinkenden Zinsen. Den Banken war es nicht möglich, die Zinsen aus den gekündigten Verträgen durch Neuverträge zu kompensieren. Ein plötzlicher drastischer Zinsanstieg würde Vorfälligkeitsentschädigungen allerdings kaum hinfällig werden lassen, obwohl dies naheläge.

Die Banken könnten durch niedrig verzinste Darlehen gebundene Gelder rentierlicher ausreichen. Da es bei Vorausdarlehen im Rahmen der Bausparfinanzierung keine Tilgung gibt, verteuerte dies die Kosten für die Darlehensnehmer gegenüber einem annuitätischen Darlehen noch einmal.

Vergleicht man beide Finanzierungsformen, Annuitätendarlehen und Kombifinanzierung, so beeinflussen die anfängliche Tilgung, die Restschuld und der Kündigungszeitpunkt die Höhe der Vorfälligkeitsentschädigung.

Nutzer eines Annuitätendarlehens können die Vorfälligkeitsentschädigung im Zweifelsfall durch eine von Anfang höhere Tilgung und durch Sondertilgungen herunterfahren. Bei einem Bausparvorausdarlehen kann der Darlehensnehmer keinen Einfluss auf die Höhe der Entschädigungszahlung nehmen.

Zum einen erfolgt keine laufende Tilgung, zum anderen sieht diese Darlehensform zum Zeitpunkt des Vorausdarlehens keine Sondertilgung vor.

Vor dem Hintergrund dieser Untersuchung mahnte der Verbraucherzentrale Bundesverband (vzbv) den Gesetzgeber zum wiederholten Male an, in Sachen Vorfälligkeitsentschädigung aktiv zu werden und Transparenz, analog zur Vorfälligkeitsentschädigung bei Ratenkrediten, zu schaffen.

Berechnung der Vorfälligkeitsentschädigung für Privatkredite

Die Vorfälligkeitsentschädigung berechnet sich auf Basis der Restlaufzeit und Restschuld. Wurden bereits Sondertilgungen geleistet, reduziert sich die Restschuld und somit die Vorfälligkeitsentschädigung (6).

Eine Vorfälligkeitsentschädigung fällt für alle Beträge an, die Kreditnehmer außerplanmäßig zurückführen. Sie greift also nicht nur, wenn der Kredit komplett abgelöst wird, sondern auch wenn Teilzahlungen geleistet werden.

Grundlage für die Berechnung liefert das Bürgerliche Gesetzbuch. Im Paragraf 502 werden die erlaubten Kosten dargestellt:

| Restlaufzeit Darlehen | Anteil vom vorzeitig zurückgezahlten Betrag |

|---|---|

| Größer als ein Jahr | Ein Prozent |

| Kleiner als ein Jahr | Ein halbes Prozent |

Auf jeden Fall sollte die Berechnung der Bank immer nachgeprüft werden. Wer eine Kündigung des Kredites in Betracht zieht, sollte vorher durchrechnen, welche maximale Vorfälligkeitsentschädigung auf ihn zukommt.

Um die Berechnung zu vereinfachen, hat die Stiftung Warentest Excel-Rechner zur Verfügung gestellt, den Sie kostenlos herunterladen können (7).

Strategien für die Anschlussfinanzierung

Kreditnehmer können mit einem Forward-Darlehen die derzeit geltenden Konditionen für eine Anschlussfinanzierung sichern. Ein Forward-Darlehen kann vor Ablauf der Zinsbindung (in der Regel 36 bis 60 Monate) mit einem beliebigen Kreditinstitut geschlossen werden. Gerade in einer Niedrigzinsphase kann dies viele Vorteile bringen.

Eine Alternative dazu bieten herkömmliche Bausparverträge. Sie schreiben beim Abschluss den künftigen Zins für das Bauspardarlehen ebenfalls fest. Der Vorteil liegt hier ganz klar in der Laufzeit:

Ein herkömmlicher Bausparvertrag wird nach sieben Jahren zuteilungsreif. Das Darlehen muss dann aber nicht zwingend abgerufen werden. Der Bausparer kann den Vertrag noch weitere zehn Jahre halten, bis die Bausparkasse den Vertrag kündigen darf.

Die Strategie einen Bausparvertrag in Zukunft zu nutzen, bietet sich immer für Personen mit definitiver Finanzierungsabsicht an, die glauben, dass die Kreditzinsen in absehbarer Zeit wieder ansteigen. Für Sparer ist ein Bausparvertrag aktuell nur bedingt interessant.

Jede Bausparkasse bietet diverse Tarife an, je nach Einsatzzweck. Da für unsere Zwecke Finanzierungen den Vorrang haben, haben wir einen Vergleich der Tarife aller Bausparkassen aufgestellt, die einen möglichst geringen Darlehenszins anbieten.

Zusammenfassung

In diesem Ratgeber haben wir Ihnen aufgezeigt, dass die Ermittlung der Vorfälligkeitsentschädigung bei Baufinanzierungen und klassischen Ratenkrediten unterschiedlich verläuft. Doch nicht immer darf eine Vorfälligkeitsentschädigung erhoben werden. Daher finden Sie nachfolgend eine Zusammenfassung darüber, wann diese Gebühr zulässig ist und in welcher Höhe:

Quellen und weiterführende Informationen

(1) Kreditvergleich.net – Ratgeber zu Hypothekendarlehen mit variablen Zinsen

(2) Kreditvergleich.net – Ratgeber zum Thema Zinsfestschreibung

(3) Bundesminisiterium der Justiz und für Verbraucherschutz – Bürgerliches Gesetzbuch (BGB), § 489 Ordentliches Kündigungsrecht des Darlehensnehmers

(4) Bundesminisiterium der Justiz und für Verbraucherschutz – Bürgerliches Gesetzbuch (BGB), § 490 Außerordentliches Kündigungsrecht

(5) Bundesgerichtshof – BGH, Urteil XI ZR 27/00 Berechnung der Nichtabnahmeentschädigung bei Annuitätendarlehen

(6) Kreditvergleich.net – Ratgeber zu Sondertilgungen

(7) Stiftung Warentest – Download eines Excel-Rechners für die Vorfälligkeitsentschädigung